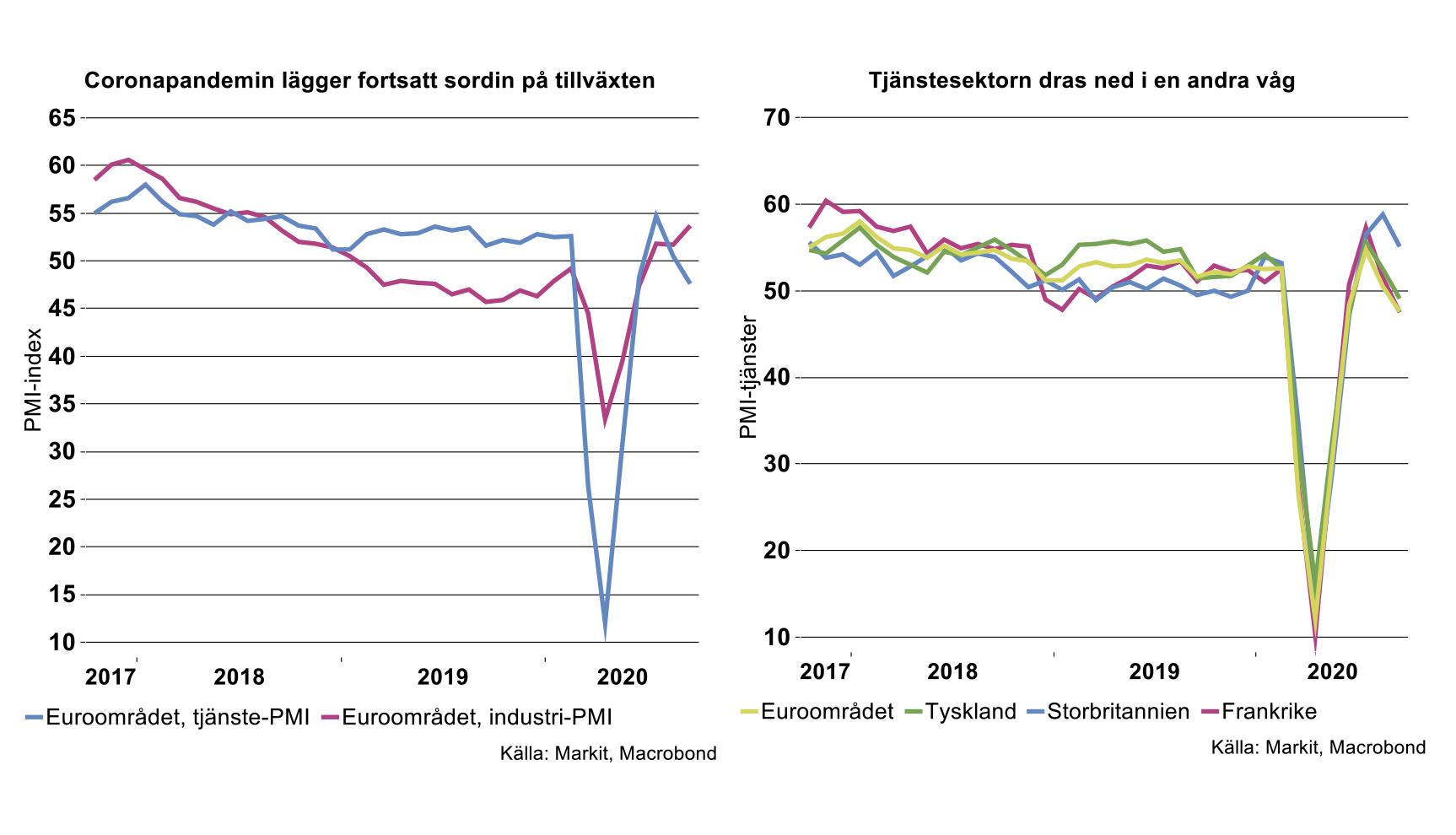

I Tyskland hoppade index för tillverkningsindustrin upp mer än förväntat i september och nådde 56,6 mot index 52,2 i augusti. För hela Euroområdet steg index till 53,7 eller med två indexenheter från augusti. Detta utfall är naturligtvis bra, men som vi påpekade i vårt veckobrev för några veckor sedan, ”Vad betyder inköpschefers index i hårda data”, indikerar inte detta att allt är frid och fröjd.

Det stämmer att både PMI och produktionsnivån för industrin har ökat sedan botten under april-maj. Men produktionsnivån enligt senaste uppgift för juli (Tyskland/EMU) ligger fortfarande lägre jämfört med motsvarande månad för ett år sedan. Det positiva med PMI-utfallen är att sannolikheten ökat för att tillväxttakten för industrin inte blir fullt lika negativ i augusti och september som i juli. Trots att affärsverksamheten utvecklas åt rätt håll är situationen ändå eländig så det förslår, särskilt i jämförelse med vad produktionsnivån skulle kunna ha varit exklusive globala virusproblem.

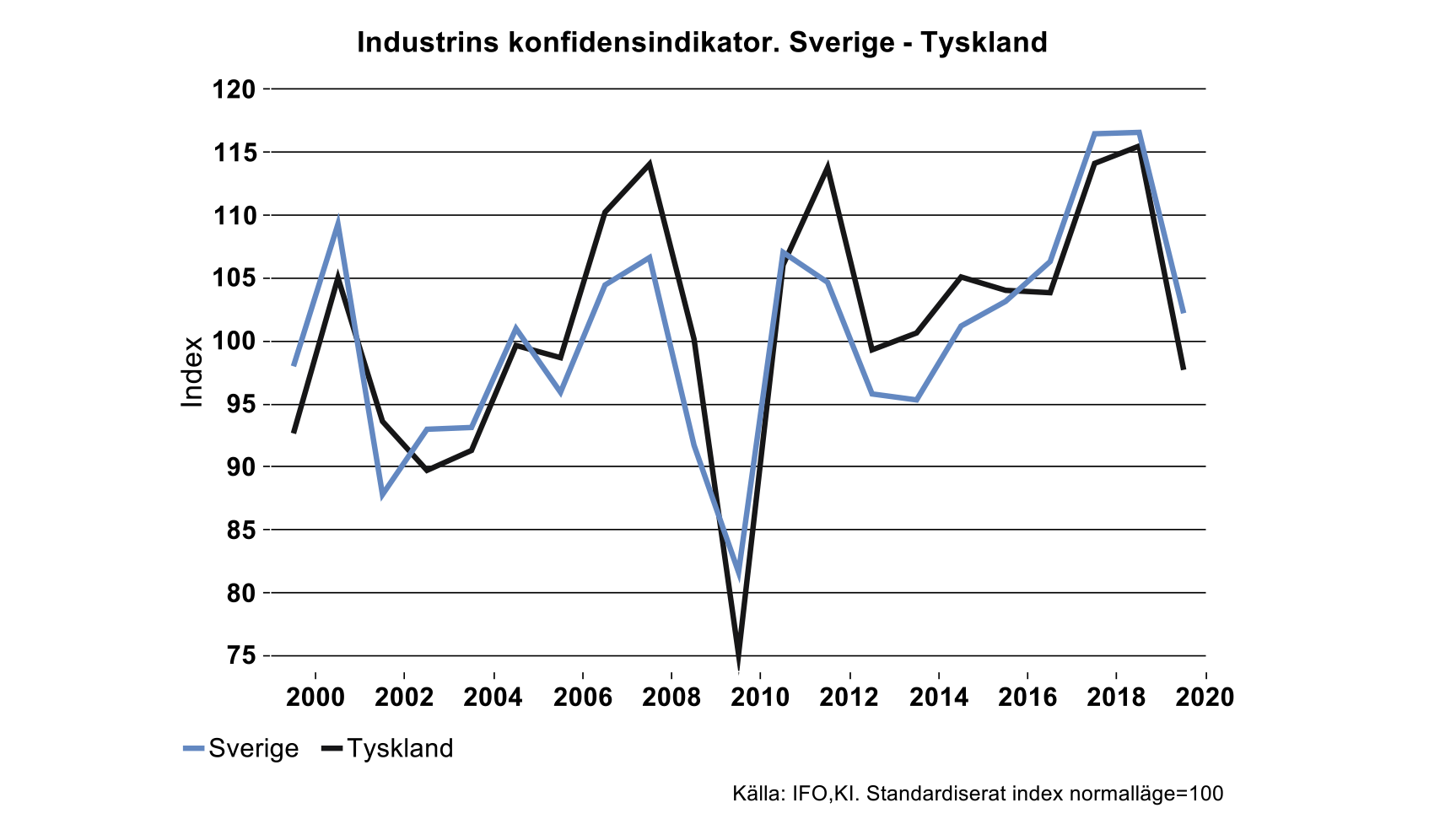

Då konjunkturindikatorer tenderar att gå hand i hand förbättrades även tyska IFO-institutets så kallade barometerdata i september. För tillverkningsindustrin steg index både för det aktuella affärsläget och för bedömningar rörande kommande affärsläge om ett halvår. Detta är naturligtvis trevligt och indikerar även här att produktionstillväxten för industrin kommer att visa lite mindre minus när produktionsdata för hela tredje kvartalet dyker upp framöver.

Även om förväntat affärsläge förbättrats har index över aktuellt affärsläge inte hängt med i samma omfattning. Backar vi till de negativa sviterna efter den spruckna IT-bubblan 2000-2001 fanns det nästan inte heller någon hejd på hur index över förväntat affärsläge snabbt förbättrades med start hösten 2001. Index för det aktuella affärsläget tog betydligt längre tid på sig att komma tillbaka. Först under sensommaren 2003 började det se lite bättre ut. Ett likartat förlopp mellan båda index var även fallet efter finanskrisen 2009 och alltså även i dagsläget.

IFO-institutets indikatorer och de indikatorer som Teknikföretagen sammanställer (samt Konjunkturinstitutet i Sverige) är till största delen harmoniserade. När vi jämför olika indikatorer länderna emellan går de hand i hand, oaktat lite slumpstörningar från tid till annan. Produktionssystemen är globalt integrerade i varierande grad, samtidigt som Tyskland är Sveriges största eller näst största (beroende på dagsformen) handelspartner. Bra signaler från Tyskland är inte bara bra signaler för Sverige utan för hela Europa och även för hela planeten Tellus då Tyskland inom många produktområden är världens största exportör. Sedan återstår det att se om Tysklands optimism om framtiden infrias, eller förbyts till elände. Som bekant är åtskilliga näringsgrenar globalt inte ”up and running”, vare sig det gäller näringar som köper SAP-system eller verktygsmaskiner från Trumph.

Candlelight dinner with your partners

Det är fortfarande oklart hur särboförhållandet kan komma att se ut mellan Storbritannien och EU27. Vi tänker inte gå in på det mindre underhållande politiska spelet utan konstaterar bara att handel mellan Storbritannien och den vid dimma över engelska kanalen helt avskurna kontinenten inte kommer att bli som förr. Det ligger i sakens natur att handel inte kommer eller ska löpa helt friktionsfritt framöver. Frågan är också hur många handelsavtal UK kan vidareutveckla med stater utanför den Europeiska unionen. Handel med länderna i gamla Commonwealth kan kanske få en skjuts framåt (som mellan 2001-2012), eller för den delen med USA, Japan eller Korea. År 2011 var exporten av varor till EU respektive övriga världen lika stor eller ca 158 Mdr Pund. Sedan dess har exporten till övriga världen dragit ifrån och är nu högre än till EU. Mängder av faktorer förklarar detta, inte minst att EU:s ekonomiska tillväxt varit lägre än världsgenomsnittet 2011-2019. Enligt parterapeuten gäller det att ständigt jobba med förhållandet och det gäller antagligen också för UK i dess handelsförhållanden med EU eller andra länder.

Den senaste genomgången för brittisk teknikindustri som sammanställts av vår systerorganisation i London, MakeUK, (tidigare Engineering Employers’ Federation) visar på kort sikt att blotta osäkerheten om hur ett eventuellt särboförhållande med EU kan komma att se ut sänker aktiviteten rätt så rejält. I kombination med virus som biter sig kvar har detta gjort att investeringsplanerna för teknikindustrin det kommande året blivit än mer negativa jämfört med mätningen under andra kvartalet. Siffrorna för närvarande är naturligtvis de mest negativa på över tjugo år. Produktionen i Teknikindustri bedöms enligt MakeUK minska med hela 18 procent i år och med 11 procent i tillverkningsindustrin sammantaget. Återhämtningen förväntas bli modest och produktionsnivån förväntas inte komma tillbaka till tidigare nivåer. Produktionen förväntas öka med tio procent för teknikindustri och med fem procent för tillverkningsindustrin sammantaget nästa år. We are frightfully sorry, old chap!

Ny våg av smittspridning slår först mot tjänstesektorn

Efter det djupa raset i Euroområdets samlade produktion under andra kvartalet kunde den följande rekylen tillbaka uppåt möjligen ge förhoppning om en fortsatt lika stark tillväxt under resten av året. PMI för tjänstesektorn i Euroområdet steg till nära index 55 i juli, men enligt det preliminära PMI-index för september minskar aktiviteten igen. PMI-index för tjänstesektorn faller alltså under index 50, vilket tyder på att tjänsteproduktionen i Euroområdet faller mellan augusti och september. Det påverkar förstås tillväxten i hela ekonomin, även om industrins tillväxt inte ser ut att dämpas i september, se diagram till vänster nedan.

Nedgången för tjänstesektorn i september hör sannolikt samman med att det blossat upp ökad smittspridning i flera länder, som därför infört förnyade och hårdare restriktioner kring social distansering. Det är högst troligt att det också kommer att påverka industrins produktion om än med fördröjning, även om totala lockdowns inte kommer införas som under våren. Då slog restriktioner kring pandemin först mot tjänstesektorn. Snart därefter påverkades även industrin, både av minskad efterfrågan och av leveransstörningar i utrikeshandeln.

Vi har för Sveriges tjänstesektor och industri räknat med en svagare tillväxt efter rekylen under sommaren. Sveriges BNP kommer visa en ökning mellan andra och tredje kvartalet, men ökningstakten mattas sedan av. Vi har bland annat utgått från att restriktioner kring folksamlingar, restaurangbesök, resor med mera, kommer hålla nere hushållens konsumtion även under resten av året, om än inte lika kraftfullt som under våren. Fortsatt svag konsumtion och uppskjutna investeringar kommer enligt vår bedömning hålla tillbaka tillväxten också inom industrin.

Det är fortfarande stor osäkerhet kring hur allvarlig en andra våg av smittspridning kan bli och i vilken grad återinförda restriktioner kommer hämma tillväxten. I vår senaste prognosuppdatering i september har vi utgått från att det inte blir nya, totala lockdowns i omvärlden, men en klart långsammare tillväxt globalt och i Sverige efter rekylen i somras.

Även datakonsulterna tar stryk av Coronakrisen

I våra senaste konjunkturrapporter har vi belyst hur Coronakrisen slagit hårt både mot tjänstebranscher som är beroende av hushållens konsumtion och mot de branscher som säljer tjänster till företag. I vår prognos i maj räknade vi med att tjänsteproduktionen skulle kunna komma att falla med uppåt 8 procent mellan första och andra kvartalet, säsongsrensat. Utfallet enligt SCB som kom i slutet av augusti visar -7,4 procent. Vi räknade också i maj med att fallet skulle bli djupast under andra kvartalet och följas av en gradvis återhämtning. Produktionen i tjänstesektorn 2021 skulle ändå knappt komma tillbaka till 2019-års nivå. I vår prognosuppdatering nu i september ser vi fortfarande ett liknande förlopp, även efter att ha tagit hänsyn till att vissa delar av tjänstesektorn tog lite mer fart under sommaren. Vi ser alltså en långsammare ökningstakt framöver och en minskning av tjänsteproduktionen i år med cirka 4 procent

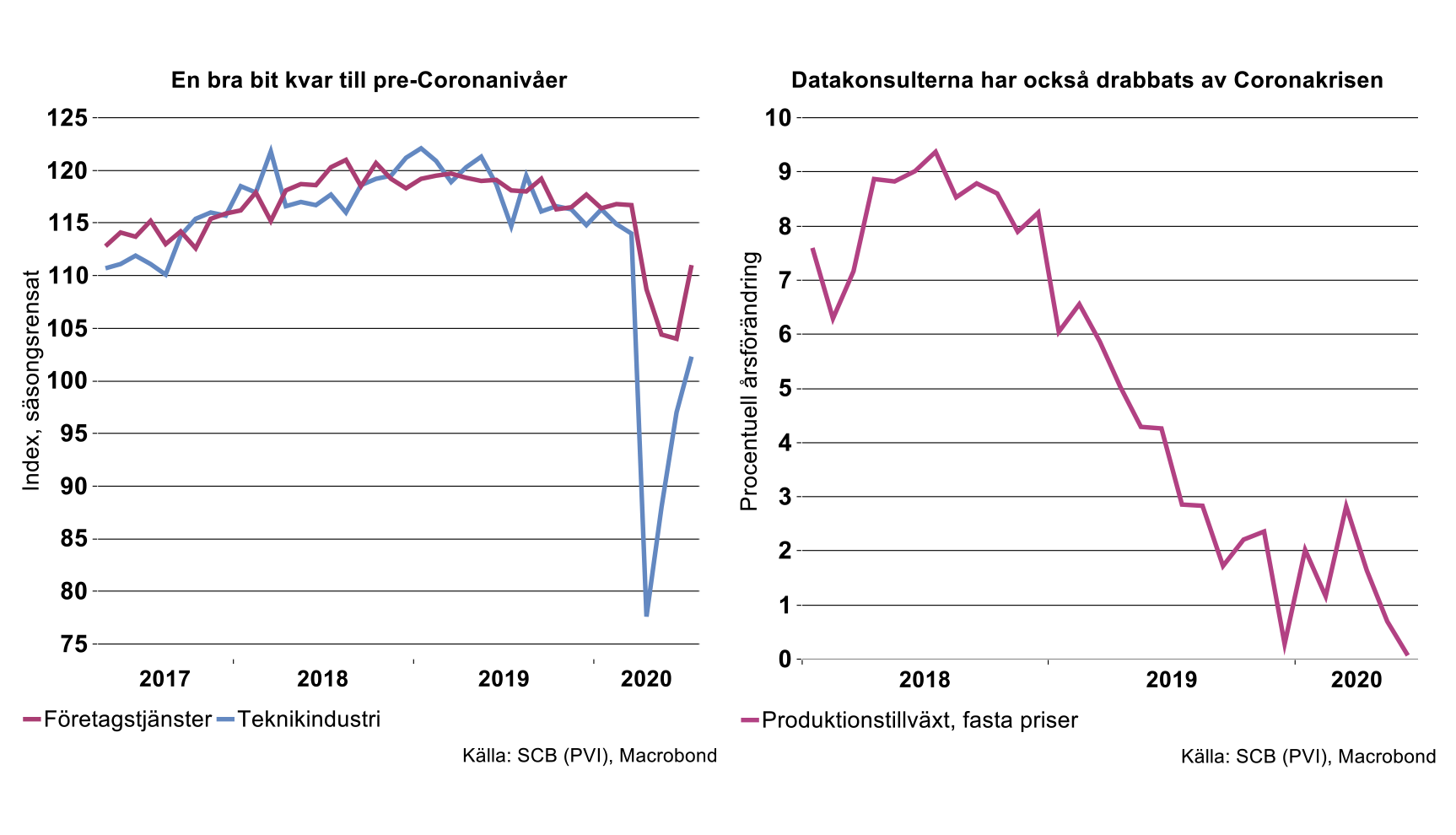

Redan innan Coronakrisen slog till minskade produktionen inom företagstjänster, se diagram till vänster ovan. Nedgången hör i hög grad samman med den allt svagare industrikonjunkturen från 2018. Av industrins leverantörer av insatsvaror och tjänster är cirka 65 procent sysselsatta med att producera insatstjänster till industrin. Minskad produktion inom industrin får alltså genomslag även på industrins tjänsteleverantörer. Det visar både konjunkturbarometrar och produktionsdata för bemanningsföretag, teknikkonsulter, datakonsulter med flera branscher som tillhör företagstjänster.[1]

Företagstjänsterna har hittills under Coronakrisen drabbats hårt av kraftigt lägre produktionsnivåer och investeringar inom industrin och neddragningar av konsultuppdrag. En enkätundersökning bland Innovationsföretagens medlemmar[2] där teknikkonsulter och arkitekter ingår, visar att industrikonsulterna drabbats hårdast bland medlemsföretagen av minskad efterfrågan i samband med krisen. Den senaste enkätundersökningen, från augusti/september, visar att över 80 procent av industrikonsulterna tappat befintliga uppdrag samt fått uppdrag uppskjutna.

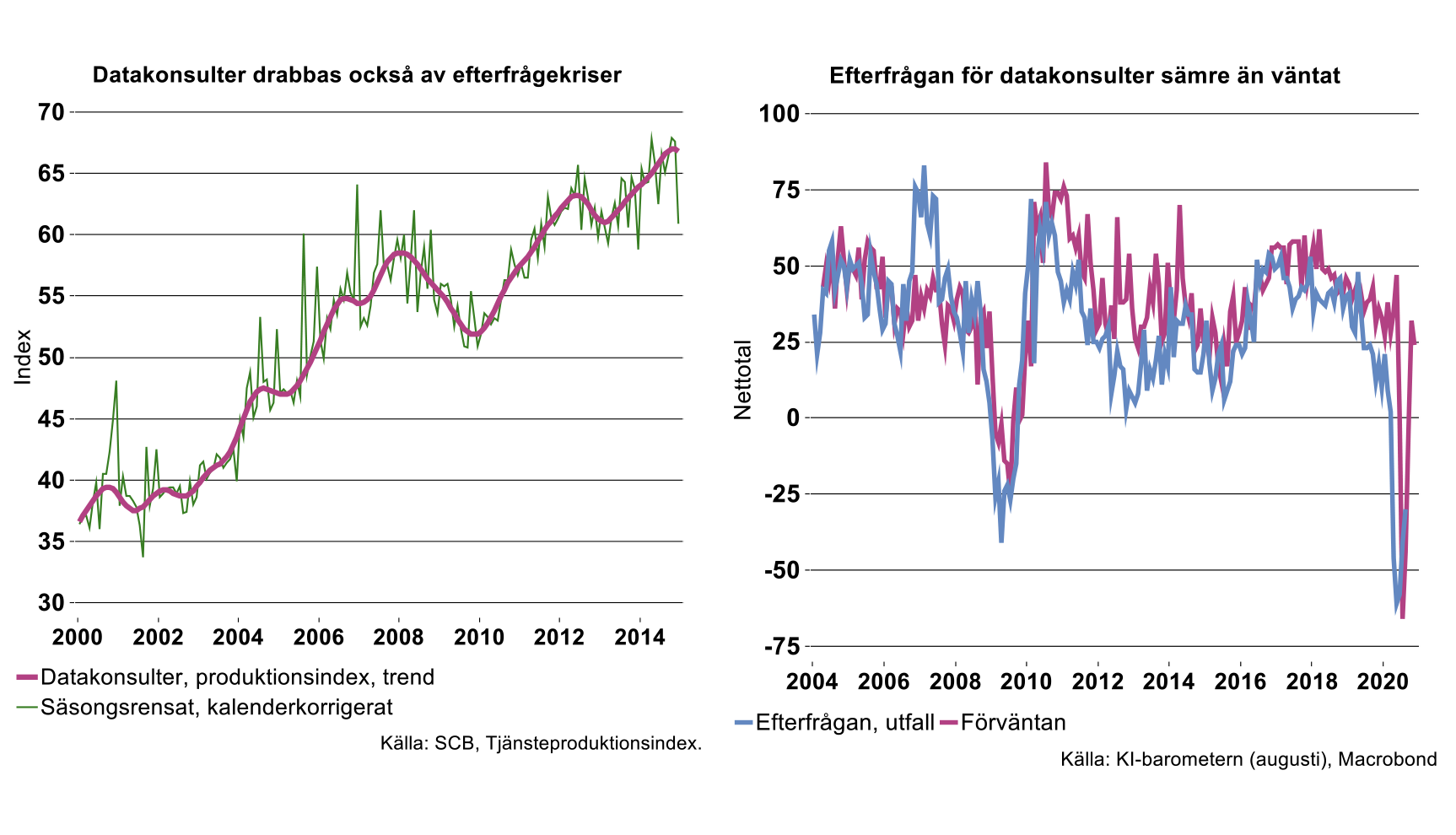

Till företagstjänster brukar vi dessutom räkna telekombolag samt datakonsulter. I vår konjunkturrapport från maj tog vi upp frågan om hur djupt produktionen för datakonsulterna kan komma att falla under nuvarande kris. Vi visade att deras produktion föll från en topp i början av 2008 till botten i slutet av 2009 med omkring 11 procent, se den trendskattade indexkurvan till vänster nedan.[3]

Det finns emellertid inte jämförbar statistik från år 2015 och framåt för att se om datakonsulternas produktion fallit i högre grad i år eller inte jämfört med under finanskrisen. Det beror på att en del av produktionen inom Ericsson AB, datorprogrammering, räknas in i datakonsultbranschen i statistiken från och med år 2015. Det påverkar rimligtvis förloppet för hela branschen, men det går förstås inte att utläsa i vilken grad. Med SCB:s nya tidsserie för branschen där Ericsson AB ingår ser vi att tillväxten började mattas redan under 2019 och kom ned på noll i juni i år, se diagram till höger ovan. Tidsserien är dock inte jämförbar med det nedanstående i diagrammet till och med 2014 eftersom Ericsson AB inte ingår där.

I KI-barometern syns mer tydligt att datakonsulterna drabbats kraftigt av Coronakrisen. I april skedde ett dramatiskt fall i efterfrågan, som samtidigt drabbade exportindustrin med leveransstörningar från utlandet och nedstängningar, se diagram till vänster ovan där produktionsfallet för teknikindustrin finns med.

Efter det djupa fallet i efterfrågan också för datakonsulter i april-augusti i år visar deras förväntningar en vändning uppåt, se diagram till höger nedan. Vi kan dock se att företagens mer optimistiska förväntningar inte riktigt infriats då vi jämfört med utfall. Med den långsamma återhämtning vi förutspår för exportindustrin i Sverige utgår vi från att också datakonsulterna kommer känna av den svaga återhämtningen även under nästa år (se vidare Teknikföretagens prognosuppdatering från september).

Bakåt för vissa tjänstebranscher

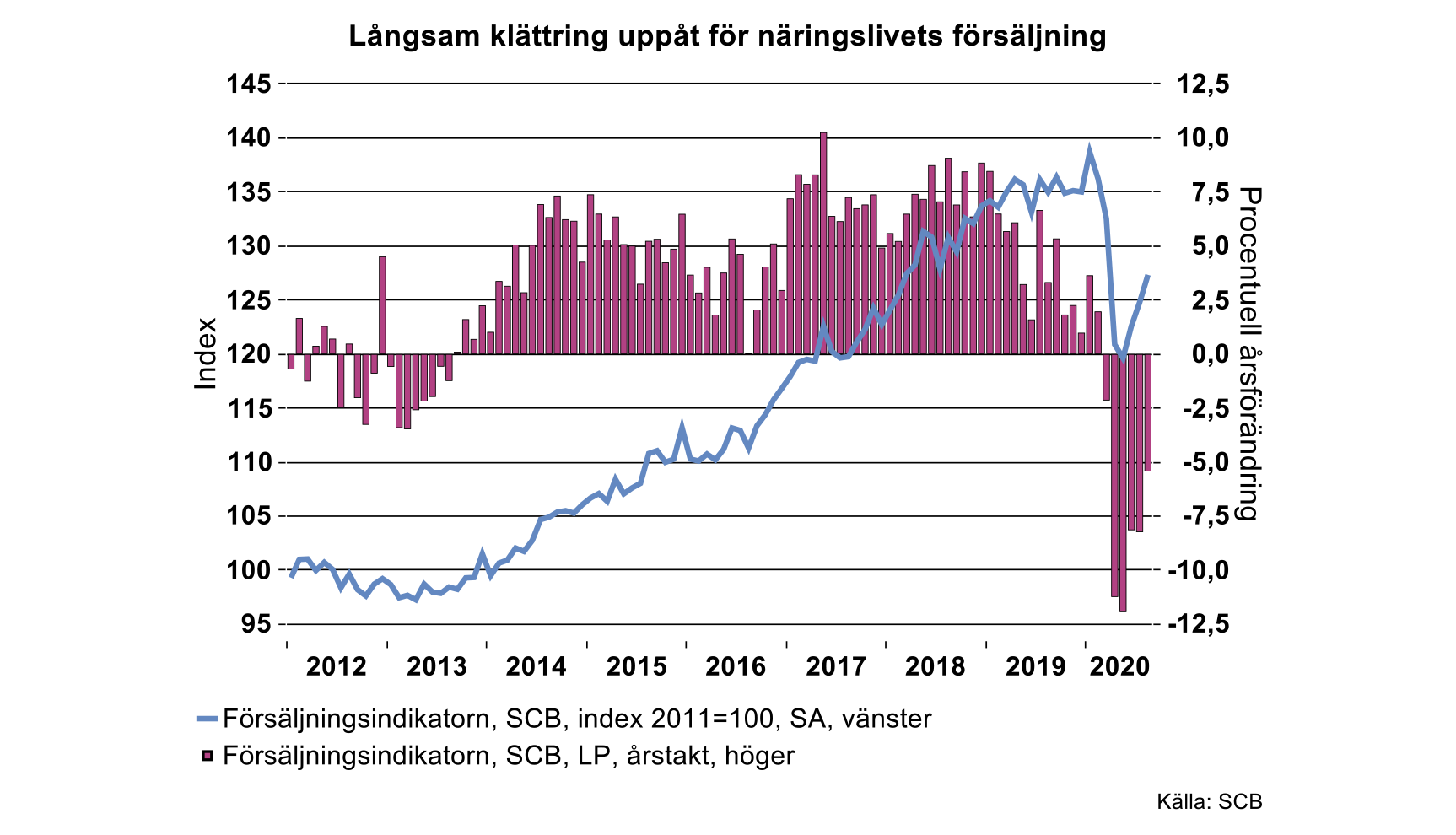

SCB:s försäljningsindikator[4], med syftet att ge en snabb indikation om hur Coronakrisen påverkar näringslivet i Sverige, visar en fortsatt uppgång i augusti, med 2 procent från föregående månad, säsongsrensat räknat i löpande priser. Det är samma takt som i juli, efter en upprevidering för den månaden (som preliminärt visade en ökning med 1 procent).

Jämfört med augusti förra året var nivån på näringslivets försäljning 5 procent lägre. Jämfört med nivån i januari var försäljningen i augusti lite över 8 procent lägre, se diagram nedan.

Enligt vår bedömning kommer det att ta lång tid att återhämta det kraftiga fallet i försäljningen under krisens inledande månader. En del av uppgången under sommaren som kunde skönjas för vissa tjänstebranscher som drabbats särskilt hårt, ser ut att ha stannat upp och till och med backat under augusti. För resebyråer låg försäljningen 87 procent under nivån i augusti 2019, ungefär som i juli. För hotell 43 procent lägre, så gott som lika stort minus som i juli, även för taxi med ett tapp på cirka 30 procent i årstakt både i juli och augusti. För flygbranschen respektive järnvägstransporter blev tappet större i augusti än i juli, -77 procent respektive -43 procent i årstakt. För hela tjänstesektorn låg årstakten på -8 procent i augusti, i juli på minus 6 procent, enligt den förra mätningen.

För teknikindustrin låg försäljningen i augusti 10 procent under nivån ett år tidigare. Hittills i år ligger försäljningen 17 procent under nivån i januari-augusti 2019, enligt indikatorn.

[1] I företagstjänster ingår här verksamhet inom juridik, ekonomi, vetenskap, teknik; uthyrning fastighetsservice, resetjänster och andra stödtjänster.

[2] Se Innovationsföretagen, september 2020, enkätundersökning genomförd 31 augusti-4 september.

[3] Detta enligt Tjänsteproduktionsindex i maj 2020, fasta priser och trendskattat av SCB. Tidsserien är korrigerad för både säsongsvariationer samt tillfälliga förändringar för att visa den långsiktiga trenden för produktionens utveckling.

[4] Försäljningsindikatorn publiceras runt 20-25 dagar efter referensmånadens slut. Statistiken bygger i huvudsak på månadsuppgifter från momsregistret, är preliminär och i löpande priser. Indikatorn ger också vägledning om näringslivets produktionsutveckling aktuell referensmånad innan SCB publicerar produktionsvärdeindex för samma månad. PVI publiceras cirka 35 dagar efter respektive referensmånad.