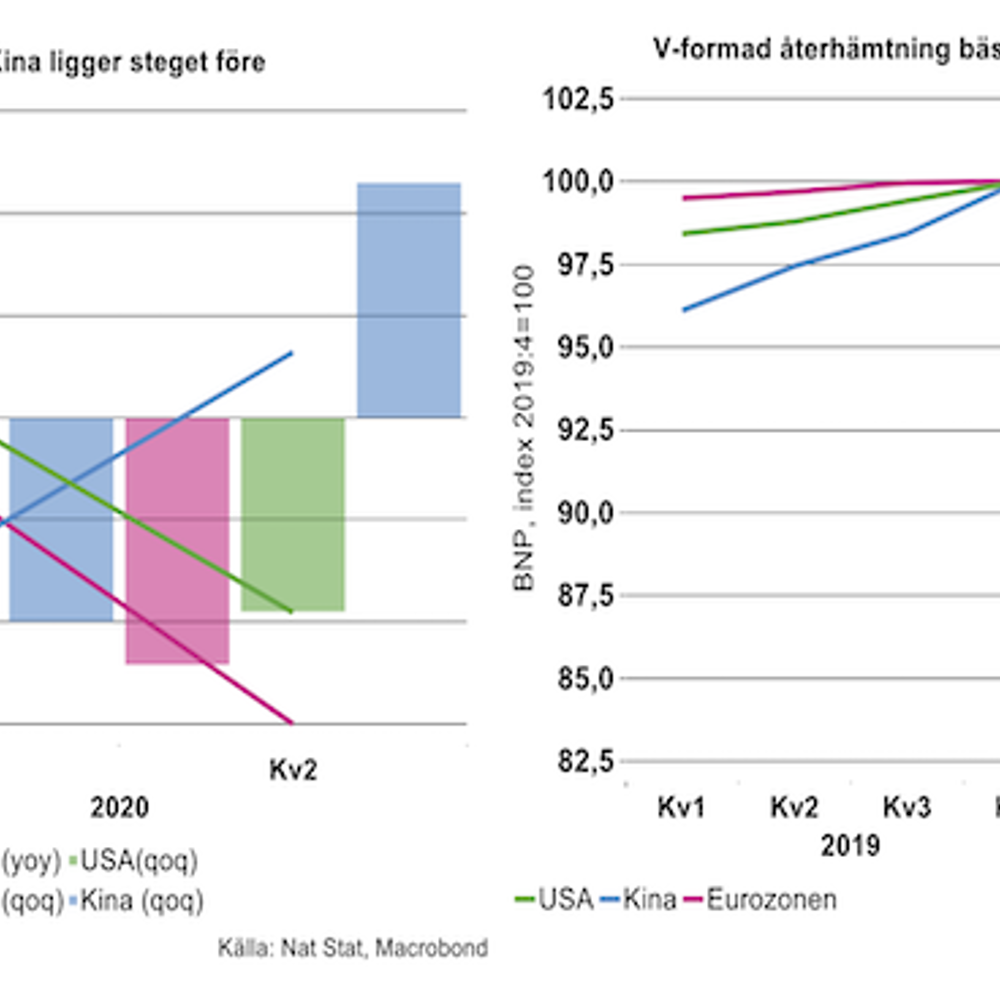

I USA föll BNP med 9,5 procent och i Eurozonen med 12,1 procent jämfört med föregående kvartal. Dessa ras inträffade efter att ekonomierna fallit kraftigt redan under första kvartalet (-1,2/-3,6). Sammantaget innebär detta att BNP under andra kvartalet föll med 9,5 procent respektive 15 procent jämfört med andra kvartalet 2019.

Kraftig rekyl att vänta

Det står naturligtvis skrivet i stjärnorna hur utvecklingen kommer att bli under resten av 2020 men vi har redan vissa ledtrådar. Använder man exempelvis Kina som "role model" talar det för en kraftig studs uppåt redan under tredje kvartalet. Kina drabbades först av Coronaepidemin och var också först ute med att stänga ner sin ekonomi. BNP föll också med 10/6,8 procent under första kvartalet. Kina var också först med att öppna upp när väl man fått kontroll på smittan vilket innebar att BNP studsade tillbaka med 11,5/3,2 procent under kvartal två. BNP har därmed redan tagit tillbaka hela fallet och lite mer därtill (se bilden ovan till höger).

Visserligen lär rekylen bli långt ifrån lika kraftig i Europa och USA men mycket tyder ändå på att vi kommer att få uppleva ett likartat förlopp med en rejäl studs uppåt även här. Flertalet länder på ömse sidor om Atlanten har gradvis öppnat upp sina samhällen – tyvärr med betydande bakslag i form av ökad smittspridning på flera håll – vilket ändå talar för ökad ekonomisk aktivitet. En hel del av kollapsen under första halvåret representerar förmodligen uppskjutna inköp som istället kommer till stånd nu när ekonomierna öppnat upp igen. Det kan exempelvis gälla inköp av varaktiga konsumtionsvaror och en del ersättningsinvesteringar inom näringslivet, etcetera. För andra sektorer riskerar dock efterfrågebortfallen att vara permanenta. Konsumenterna lär exempelvis knappast "ta igen" flertalet av de restaurangbesök, hotellvistelser eller resor som man planerade under första halvåret men tvingades ställa in. Det får, förhoppningsvis, vänta till nästa år. Många evenemang som ställdes in under våren – idrottstävlingar, konserter, seminarier, konferenser, etcetera – kommer inte att arrangeras under andra halvåret. Trots en gradvis öppning råder fortfarande social distansering i flertalet länder vilket förmodligen kommer att påverka den typen av aktiviteter ett bra tag framöver. Exempelvis har OS i Tokyo skjutits upp från i år till sommaren 2021 men det måste betraktas som mycket osäkert om det kan genomföras ens nästa år. Detsamma gäller förmodligen massarrangemang på den svenska hemmaplan, som exempelvis Almedalsveckan. En nyckelfaktor i sammanhanget är förmodligen ett snabbt framtagande av ett effektivt vaccin mot Covid-19 och massvaccinering.

Dessutom lär den kraftiga försämringen på arbetsmarknaderna världen över innebära att hushållen håller hårdare i plånboken ett bra tag framöver. Risken är också uppenbar att näringslivet skjuter upp större investeringar eftersom framtidsutsikterna har grumlats rejält i spåren av den djupa recessionen.

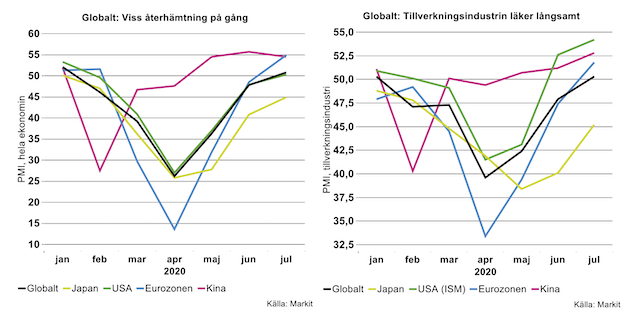

Trots motvinden och den stora kvardröjande osäkerheten kan vi skönja tecken på att återhämtningen har inletts, diverse globala konjunkturindikatorer har studsat tillbaka efter vårens kollaps. PMI har exempelvis närmat sig tillväxtregionen i många ekonomier under juni-juli, både vad gäller ekonomin i sin helhet och tillverkningsindustrin.

Stigande indikatorer betyder dock ingalunda att läget nu har normaliserats, den strikta tolkningen är istället att produktionen inte längre faller från rekordlåga nivåer. Såvida inte de förnyade virusutbrotten provocerar fram nya omfattande lockdowns – hittills har det på sistone handlat om mer begränsade nedstängningar – finns det därför anledning till en försiktig optimism om en V-formad återhämtning för världsekonomin; dock med en mycket djupare botten än vad i stort sett någon kunde föreställa sig för ett halvår sedan.

Skulle det politiska systemet reagera med mer omfattande nedstängningar är istället risken överhängande för ett W-scenario, med nya kraftiga ras i BNP. Andra bokstavsscenarior – U, L, osv – är mindre sannolika. Man måste dock ha i minnet att även med ett V-scenario kommer det säkerligen att dröja in i 2022 innan världsekonomin helt återtagit förlorad mark efter pandemin.

Större ras för Sveriges BNP än under finanskrisen

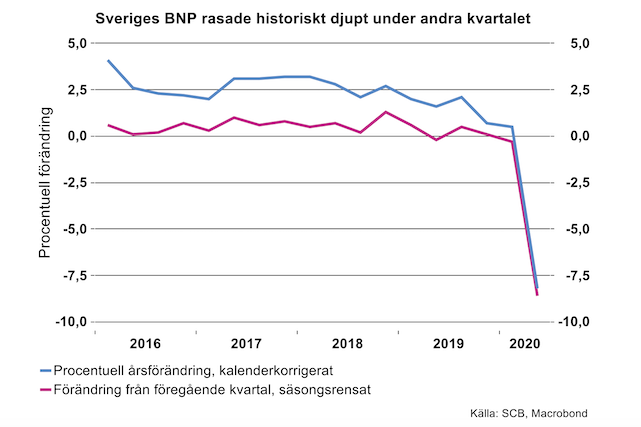

Sveriges totala produktion, BNP, föll med hela 8,6 procent från första till andra kvartalet, säsongsrensat. BNP var 8,2 procent lägre än under andra kvartalet förra året. Fallet är därmed ännu djupare än något kvartal under finanskrisen 2008-2009, då BNP föll som mest med 3,8 procent fjärde kvartalet 2008. Denna gång faller industrins produktion ännu något djupare, och tjänstesektorn markant djupare än under finanskrisen. Skillnaden för tjänstesektorn denna gång är att även inhemskt orienterade tjänstebranscher drabbats av kraftigt minskad efterfrågan till följd av minskad inhemsk konsumtion i samband Coronapandemin och effekter av införda restriktioner etcetera. Dessutom drabbas vissa tjänstebranscher hårdare än tidigare, det vill säga företagstjänster av olika slag. Dessa branscher, som främst säljer kunskapsintensiva tjänster till företag, drabbas nu ännu hårdare av minskad efterfrågan på exportmarknader, dels genom deras starka samband med exportindustrin och dels genom att deras export står för en ännu större andel av produktionen än under finanskrisen.

BNP-siffrorna för andra kvartalet bygger på ett snabbestimat och SCB redovisar ännu inte utvecklingen för delarna av BNP, som kommer först den 28 augusti. Däremot släpptes siffror över produktionen i olika sektorer för andra kvartalet som mycket riktigt visar den djupa nedgången för både industrin och tjänstesektorn under andra kvartalet. Jämfört med motsvarande kvartal förra året föll industriproduktionen med hela 13,7 procent och tjänsteproduktionen med 8,7 procent, kalenderkorrigerat. För byggverksamhet var nedgången inte lika djup, -3,4 procent.

Inom industrin föll produktionen kraftigast inom teknikindustrin och särskilt för motorfordonsindustrin under andra kvartalet. SCB redovisar nu siffror i fasta priser som visar ett fall för motorfordonsindustrin med hela 47,1 procent jämfört med andra kvartalet 2019. För maskinindustrin var nedgången också kraftig med nära 22 procent.

Teknikföretagens senaste estimat för BNP andra kvartalet ligger mycket nära det första utfallet, då vi räknade med en nedgång på 8,8 procent från första kvartalet säsongsrensat samt -8,2 procent jämfört med andra kvartalet 2019. Vår senaste prognos för helåret 2020 från maj ligger på en nedgång med 5,4 procent, kalenderkorrigerat. Då räknade vi med ett något mindre fall under andra kvartalet. För att prognosen ska infrias behöver BNP vända upp något snabbare än vi räknade med i maj. Vi återkommer med en prognosuppdatering i september.

Inköpschefsindex visar uppgång från historiskt låga nivåer

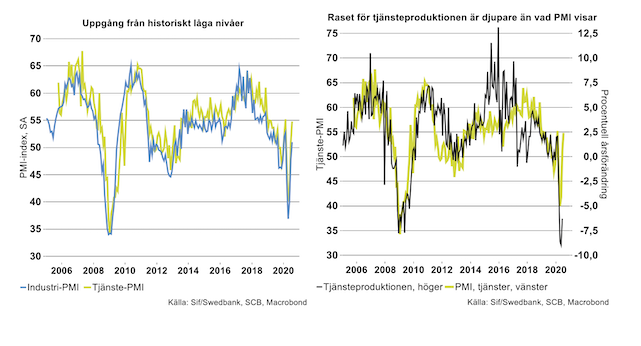

I veckan pekade inköpschefsindex (PMI) för både Sveriges industri och tjänstesektor på att produktionen är på väg uppåt efter det historiskt djupa fallet under andra kvartalet. PMI för tillverkningsindustrin steg med 3,4 indexenheter i juli till 51,0 från föregående månad och hamnade därmed i tillväxtzonen (index över 50) för första gången sedan februari i år. PMI–tjänster visar också tillväxt och ökade i juli till 54,8, från uppreviderade 50,9 i juni.

PMI tyder alltså på en uppgång från de extremt låga produktionsnivåer andra kvartalet som vi nu fått svart på vitt på från SCB i form av både BNP-siffror och produktionsvärdeindex för branscher. Då nedgången andra kvartalet var historiskt kraftig kan de positiva siffrorna från PMI möjligen lätt misstolkas som om läget nu återgår till det mer normala. Uppgången bör i stället tolkas som att den sker från historiskt låga produktionsnivåer och att det kommer ta längre tid än normalt för näringslivet att nå tidigare nivåer innan Coronapandemin slog till mot ekonomin. Det är därför av stor vikt att relatera PMI i förhållande till faktiska produktionsnivåer som mäts av SCB.

En viktig notering är att den faktiska nedgången, särskilt för tjänstesektorn, varit markant mycket djupare under andra kvartalet jämfört med tidigare konjunkturnedgångar, exempelvis jämfört med under finanskrisen. Detta syns tydligt i SCB:s hårda data medan det inte syns i PMI för tjänstesektorn, se diagram till höger nedan. PMI visar förändringen från föregående månad och visst stämmer det att tjänsteproduktionen steg något mellan maj och juni, men endast med 0,5 procent från maj, enligt SCB:s produktionsvärdeindex (PVI). Vi vet också att uppgången skedde från historiskt låg nivå. Jämfört med juni 2019 var tjänsteproduktionen drygt 6 procent lägre i juni i år.

För att kunna bedöma den återhämtning vi nu ser för tjänstesektorn är det alltså nödvändigt att följa utvecklingen för olika delar av tjänstesektorn då de påverkats i väsentligt olika grad under den nuvarande krisen. Den uppgång vi hittills sett för tjänstesektorn drivs främst av att inhemsk konsumtion tagit lite mer fart inom bland annat detaljhandeln, som räknas till tjänstesektorn. Däremot ser företagstjänster av flera slag ut att ha drabbats ännu hårdare än vid tidigare kriser, exempelvis jämfört med finanskrisen. Produktionen fortsatte att minska för denna typ av tjänster i juni, enligt PVI, säsongsrensat från föregående månad. Det hör samman med att företagstjänsternas produktion är än mer exportinriktad i dag jämfört med för drygt 10 år sedan. Dessutom har de drabbats av kraftiga fall i efterfrågan även från inhemska sektorer som byggverksamhet med flera.

Fortsatt stark påverkan av Coronakrisen på industrin

KI-barometerns extraundersökning* bland företag i Sverige som samlades in den 27–29 juli visar att en övervägande andel av näringslivet, 60 procent av företagen, fortfarande drabbas av minskad omsättning på grund av Coronapandemin. Inom industrin är andelen högre, 71 procent. Teknikindustrin är hårt drabbad. Omsättningen utvecklas fortfarande betydligt sämre än normalt för hela 81 procent av företagen inom investeringsvaruindustrin. I maj – juni låg motsvarande andel på 90 procent av företagen. Att andelen som påverkas inte minskat mer tyder på en mycket långsam återhämtning i efterfrågan för industrin.

Konsumtionsvaruindustrin drabbades inledningsvis i relativt mindre omfattning av minskad omsättning i samband med Coronakrisen. Nu märks en omsvängning där en ökad andel av företagen under juli märkt att omsättningen utvecklats sämre än normalt, 68 procent av företagen. I de tidigare undersökningarna i maj och juni låg motsvarande andel kring 35-40 procent av företagen.

En försämring märks även för byggindustrin där omsättningen försämrats mer än normalt för en gradvis ökad andel av företagen sedan juni. I slutet av juli svarade 67 procent av företagen att omsättningen minskat mer eller mindre än normalt under de senaste två veckorna. I slutet av maj låg andelen på 45 procent.

Inom tjänstesektorn går siffrorna däremot åt rätt håll. Där uppgav 61 procent av företagen att omsättningen minskat de senaste två veckorna, en mindre andel än tidigare dryga 70 procent av företagen under maj – juni. I den första undersökningen som avsåg första halvan av maj låg andelen på hela 78 procent. På grund av den låga svarsprocenten bland företagen i juli redovisar inte KI företagens branschvisa svar denna gång, men annan statistik visar att läget började ljusna inom delar av detaljhandeln i början av sommaren, såsom för kläder och skohandeln. Sällanköpshandeln har gått relativt bra under pandemin och låg i juni till och med 5 procent över nivån i juni förra året.

Inom företagstjänster däremot ser det fortsatt allvarligt ut. Den senaste KI-barometern visar exempelvis ett fortsatt kraftigt fall i efterfrågan för arkitekter och teknikkonsulter, en minskning för cirka hälften av företagen under andra kvartalet. Företagen förväntar sig visserligen en vändning uppåt under tredje kvartalet, men svag efterfrågan är främsta hindret för en ökad andel av företagen (66 procent). Även bemanningsbranschen har drabbats hårt och ännu syns ingen faktisk vändning i efterfrågan för större delen av företagen. Återstår att se om deras förväntningar om en uppgång i efterfrågan tredje kvartalet kommer att infrias.

Sammanfattningsvis tyder svaren från företagen på att återhämtningen i svensk ekonomi går långsamt. Tunga exportindustrier är relativt hårt drabbade medan delar av tjänstesektorn, läs handeln, till och med mött ökad efterfrågan under pandemin. Branscher som drabbats hårdast vänder sakteliga upp, men från mycket låga nivåer jämfört med normalt. Bilden stämmer ännu med vår uppfattning att de värsta rasen inträffade under april-maj, men att ekonomin återhämtar sig långsamt från låga nivåer.

* Konjunkturinstitutet har ställt extra frågor sedan maj i år till de drygt 5 500 företag som ingår i Konjunkturbarometern för att samla ytterligare information om Coronapandemins påverkan på näringslivet. Dels om hur företagens omsättning har påverkats de senaste två veckorna samt hur de bedömer risken för att deras verksamhet kommer att behöva avvecklas.