Efterskalv

Vi konstaterar att BNP i Sverige ligger på cirka 12,5 Mdr SEK per kalenderdag, i Tyskland på 99,5 Mdr SEK, Amerikas förenta stater på 563 Mdr SEK och globalt exklusive Kina på 1780 Mdr SEK per dag. (ca 1/3 av Sveriges årliga BNP). Nu stänger naturligtvis inte ekonomierna ner helt och hållet men nära på.

Ett produktionsstopp på de två Volvo och Scania i en månad, en period som tack och lov ännu inte aviserats, innebär ett produktionsbortfall i termer av förädlingsvärde och med hänsyntagen till leveranskedjor på över 15 Mdr SEK, motsvarande drygt fyra procent av Sveriges BNP under 30 dagar.

Vi väntar på elände för teknikindustrins andra stora delbransch eller maskinindustrin framöver. Den branschen har ännu inte flaggat för total nedstängning.

Men var lugn, det kommer ordentliga produktionsinskränkningar även här när orderstockarna från i höstas och vintern betats av och lager av komponenter ekar allt mer tomma. Därutöver kommer flertalet av maskinindustrins kunder frysa sina investeringar framöver efter det att deras cash-flow går från vårflod till uttorkade flodådror.

Å det bestämdaste…mycket vunnet

För närvarande är ingen leverantörskedja starkare än dess svagaste länk. Andelen importerade insatsvaror i Sveriges industri (gruvor och tillverkning) uppgår till drygt hälften. Trefjärdelar av industrins insatsvaror importeras från övriga EU-länder.

En del industrigrenar i Sveriges industri har inte exceptionellt högt importberoende som exempelvis trävaru-, massa- och pappersindustri samt livsmedelsindustrin. De har gott om insatsvaror nästgårds. Branscher som petroleumindustri hittar inte mycket insatsvaror i Sveriges mylla hur djupt de än gräver och är i stort sett uteslutande beroende av import från diverse shejker, oljemagnater eller käcka norrmän. Även kemisk industri har högt importberoende liksom motorfordon även om den här inte är riktigt lika hög som för tiotalet år sedan.

För fordon kan det röra sig om stål från Tyskland, eller komponenter från Bosch, ZF, Continental eller Valeo för att nämna några av gigantiska drakar till leverantörsföretag. Dessa är i sin tur beroende av ett fungerande leverantörsnät inom och utom Europa och några av dem också av järnmalm från Kiruna.

Vi vill å det bestämdaste påpeka att leverantörskedjor inte kommer att fungera fullt ut förrän sista land tänder lampan igen. Därutöver kommer inte heller affärsaktiviteten igång ordentligt innan de ca 10 000 företagssäljare som finns i Sveriges teknikindustri återigen kan besöka kunder fullt ut. Många kundföretag har introducerat besöksförbud och dessvärre går inte allt att kränga över epost, telefon, Skype, YouTube eller hemsidor. Även om Sveriges befolkning kan anses som kärnfriska får vi så snällt vänta innan siste kvinna är på jobbet i andra länder.

Skulle Sveriges befolkning komma tillbaka till arbete snabbare än i andra länder är ändå mycket vunnet. För industrin finns det i någon mån inhemska substitut till importerade komponenter på kort sikt även om en återgång inte blir till tidigare kapacitet. För sektorer som inte alls är beroende av import, utan i stället av att konsumenterna kommer tillbaka, är ju naturligtvis vinsten hög. System med korttidsarbete och korttidspermitteringar är naturligtvis förmildrande, men smittorisken är i stort sett lika hög/låg om vi arbetar två, tre eller fler dagar i veckan.

A scent of 2009

I samhällsekonomin interagerar marknaden för varor/tjänster, arbetsmarknaden och kreditmarknad. Vi törs knappt tänka på de effekter av störningar som marknaden för varor och tjänster kommer att få på arbets- och kreditmarknaden framöver. Självfallet ökar arbetslösheten både i Sverige och på våra viktigaste exportmarknader, trots system för att subventionera lönekostnader i Sverige och annorstädes. Arbetsmarknaden är vanligtvis mer sönderreglerad än varumarknader varvid anpassningen på den förra tenderar att gå långsammare och vill det sig illa tenderar arbetslösheten bita sig fast på högre nivåer än innan chocken.

En faktor som kan bli mindre trevlig och som påminner om det vi såg under finanskrisen 2009 är effekter på företagens balansräkning. Kundfordringar börja bli osäkra, cash-flow dräneras samtidigt som fordringsägare, exempelvis en liten bank eller en leverantör som är nära obestånd, vill ha sina skulder betalda.

Då balansräkningar ska balansera blir det inledningsvis det egna kapitalet d.v.s. vinsterna, som tar den största smällen om tillgångssidan och pengaflödet in i verksamheten börjar svikta. I nästa steg blir det konkurser eller ackordsförfaranden. Hjälper hög soliditet och det fria egna kapitalet? Nej, generellt förslår det inte så långt. Penning- och finansvårdande myndigheter försöker så gott de kan, men det är naturligtvis osäkert om det räcker eller får någon exceptionell effekt.

Under finanskrisen 2009 såg vi hur företagen var tvingade och kunde banta sig till lönsamhet och konkurrenskraft. Nu är man också tvingade till detta, men sannolikheten att lyckas är inte speciellt hög för tillfället. Till skillnad från nu kollapsade inte tjänstesektorn under och leverantörskedjor fungerade.

Sannolikt

Konjunktursiffror för Tyskland var naturligtvis bedrövliga i den månadsundersökning från IFO-institutet som presenterades i veckan. Minst optimistisk eller mest pessimistisk beroende hur man ser på sakernas tillstånd för aktuellt affärsläge var tjänstesektorn. Industrin rapporterade naturligtvis också ett dåligt utfall, men inte fullt lika eländigt som tjänster. Positivt var att tillverkare av maskiner för livsmedelsindustrin tyckte att affärslivet var mer än bra.

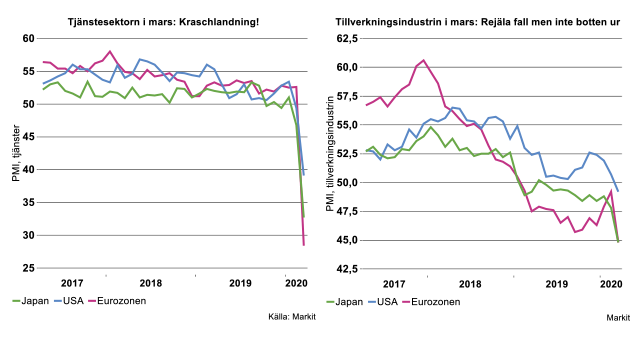

Index över förväntat affärsläge om ett halvår visade bedrövligt utfall för båda sektorer och för tjänster det sämsta som uppmätts. Men merparten av svaren i denna undersökning, precis som i Tyskland, kom innan större politiska ingrepp och produktionsinskränkningar aviserats. Bilden bekräftades av preliminära inköpschefsindex som redovisar en krasch av aldrig tidigare upplevd magnitud i tjänstesektorer världen över medan rasen i tillverkningsindustrin inte var lika dramatiska (se bilderna ovan). Liksom i Sverige är det alltså hemmamarknader som restauranger, hotell, etcetera, som drabbats stenhårt när ekonomier världen över bokstavligen bommat igen.

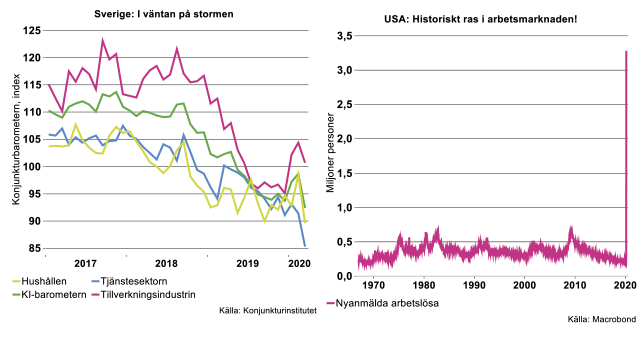

Inte heller Konjunkturinstitutets barometer för Sveriges ekonomi var direkt uppmuntrande även om det fanns ljuspunkter här och där som inom livsmedels-, läkemedels- och i någon mån massindustrin (se bilden nedan till vänster). En stor del av enkätsvaren samlades dock även här in under månadens första del, innan tvärniten i fordonsindustrin. Allt talar alltså för att tillverkningsindustrin kommer att rapportera ett kraftigt försämrat affärsläge under april-maj. Vi lever sannerligen i en tid där gårdagens nyheter är ”yesterday’s news”!

I förra veckans brev förvarnade vi om att det som inträffade i Kina under januari-februari förebådade vad som komma skall i resten av världen. Veckans dataskörd bekräftar tyvärr dessa farhågor. Av betydelse för tillfället är de sannolikheter företagen tillsätter för en återgång till hyggligt normal verksamhet och vid vilken tidpunkt. Index över förväntat affärsläge kan därför ha en ganska stor betydelse framöver. Ibland har dessa positiva/negativa förväntningar utmynnat i positivt/negativt faktiskt utfall några månader senare. Men sambandet är inte klockrent.

Ett totalt teoretiskt friskskrivande av jordens befolkning om några månader kan kicka igång världsekonomin, men knappast till gamla goda tider. Efterskalv är vanligtvis inte att leka med.

Orkanvarning över arbetsmarknaden

Veckans mest skrämmande data publicerades dock på andra sidan Atlanten: veckostatistiken för nyanmälda arbetslösa i USA sköt upp som en raket (se bilden ovan till höger). Under förra veckan registrerades alltså 3,2 miljoner nya arbetslösa jämfört med trenden kring 200 000 under det senaste året. Den tidigare högsta-noteringen i modern tid är från våren 2009 – mitt under brinnande finanskris – då 665 000 personer anmälda sig som arbetslösa.

Statistiken indikerar att arbetsmarknaden redan mer eller mindre kollapsat i USA, ett land där Coronakrisen bara är i sin linda och situationen riskerar att förvärras dramatiskt kommande veckor. Risken är uppenbar att arbetsmarknadsdata för andra länder inklusive Sverige, kommer att visa liknande ett liknande dramatiskt förlopp framöver.

Räkna alltså med att det blir betydligt värre innan det blir bättre…!

Fotnot

Av Sveriges import av kolstål, KN-koder 7206-7217, på 2,2 miljoner ton kommer 1,7 miljoner från EU där Tyskland, Finland och Nederländerna står för knappt en miljon ton. Merparten, >90 procent, av Sveriges produktion av handelsfärdigt stål exporteras.

Continentals största affärsområde är inte däck till fordon utan avancerad fordonselektronik. Bosch är världens största leverantör av fordonskomponenter, där omsättningen för detta affärsområde är ca dubbelt så hög omsättningen för Volvo Personvagnar. Skattningar över effekter från Sveriges fordonsindustri samt fördelning och belopp för insatsvaror till industrin är från så kallade input/outputtabeller från Statistiska Centralbyrån 2017 samt OECD:s databas trade in value added. BNP för Sverige gäller exklusive produktskatter/subventioner.