Då merparten av det Sveriges industri producerar lämnar landet, utgör exportens utveckling en indikator för industriproduktionen. Säsong- och kalenderjusterat förväntas därför industriproduktionen öka något mellan juli och augusti, men hamnar ändå enligt vår skattning omkring fem procent lägre än i augusti i fjol. Industriproduktionen för augusti dyker upp på tisdag i nästa vecka.

Sveriges handel med övriga EU-medlemmar inklusive Storbritannien är och har i stort sett alltid varit omfattande. Även innan Sverige blev medlem i unionen hade vi via frihandelsavtal ett stort handelsutbyte. Det blir dock lite svårt att försöka jämföra vår handel med EU enligt nuvarande landsammansättning med exempelvis 1970- eller 1980-talet då de baltiska staterna var ockuperade av Sovjet, Öst- och Västtyskland har fusionerats och Jugoslaven -was an ex-country. Andelen av vår handel till och från EU är hur som helst påfallande statisk och visar relativt små förändringar över tid, även om det skett en omfördelning från VästEU till ÖstEU mellan år 1995 och 2019 för både import och export. 54 procent av Sveriges varuexport är ämnad för EU i dagsläget mot 53 procent år 1995. Motsvarande siffror för importen är 69 procent 2019 mot 72 procent år 1995. Ser vi till Europa i ett större perspektiv har samtidigt Norge; Turkiet och Ryssland ökat sina andelar för både export och import jämfört med mitten av 1990-talet, medan Schweiz har backat. Genom Kinas intåg på världsmarknaden noteras en omfattande ökning i både import och export. Japan är dessvärre närmast en skugga av sitt forna jag. För mer info, se även www.scb.se under utrikeshandel.

Under dessa 25 år har det naturligtvis runnit mycket vatten under broarna. Export av teleprodukter från Sverige utgår numera i stort sett bara från handel eftersom produktion av dessa produkter knappt förekommer längre, ett och annat teknikföretag har gått i konkurs och nya företag har tillkommit. Samtidigt har företag med oförändrade organisationsnummer ändrat sin affärsmodell och produktsammansättning å det grövsta. Därutöver har åtskilliga teknikföretag i Sverige koncentrerat sina aktiviteter till att omfatta alltmer mjuka tjänster i Sverige medan varuproduktion förlagts närmare lokal marknad eller i s.k. lågkostnadsländer. I några branscher syns emellertid en reversering av detta under senare år och produktion har tagits hem. Icke desto mindre visar handelsdata ett fortsatt stort utbyte med övriga Europa.

Som marknaden – men bättre än förväntat till USA och Kina

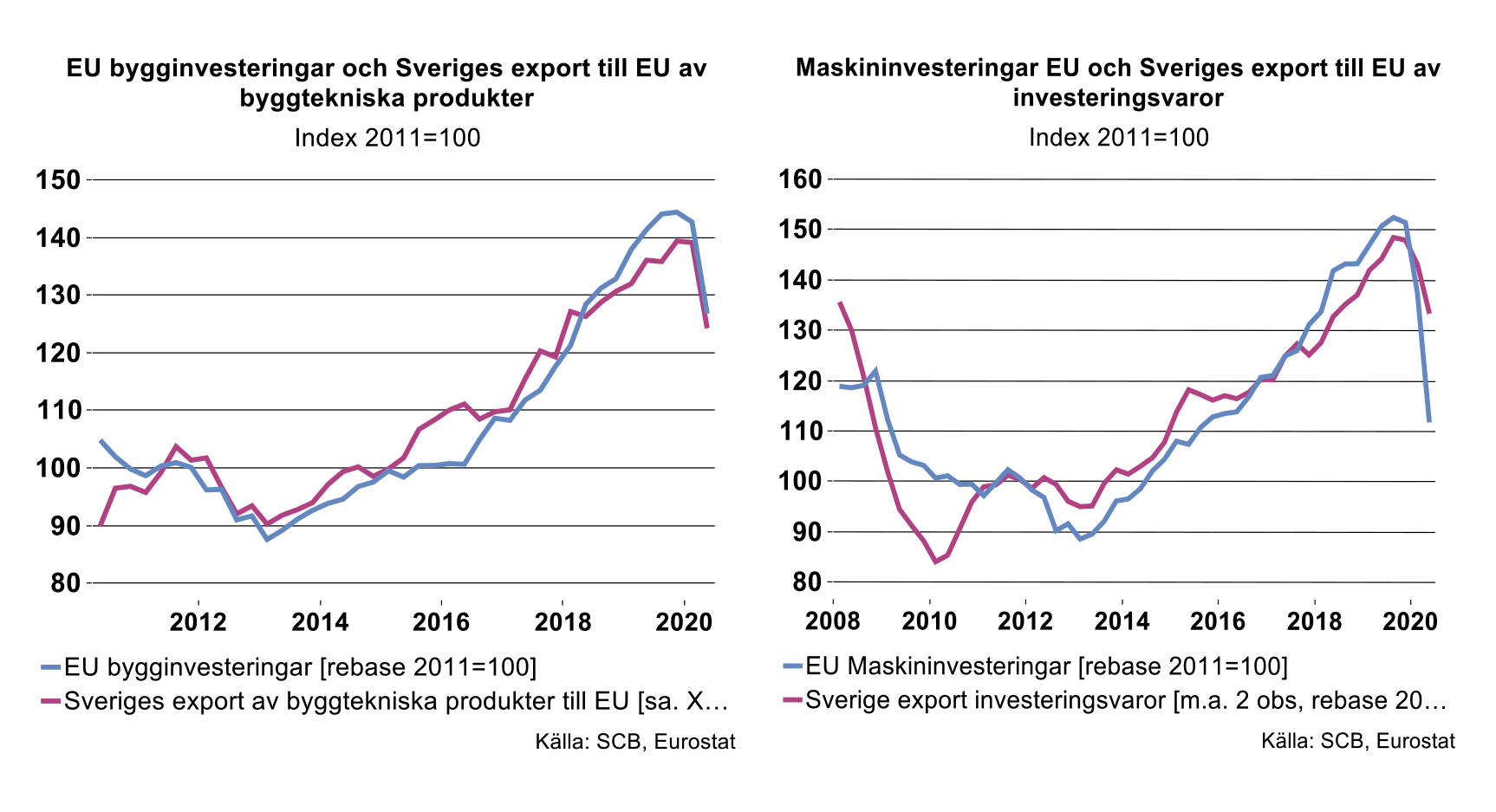

Variationer i ekonomisk tillväxt i EU påverkar vår export av teknikvaror till detta område, oaktat slumpstörningar i sifferunderlaget från tid till annan. Detta är knappast förvånande. Exempelvis följer Sveriges export av byggtekniska produkter EU:s bygginvesteringar (VVS, belysning, byggmaskiner m.m. men exklusive byggstål, glas, betong m.m.). Likaså tenderar Sveriges export av maskiner och investeringsvaror utvecklas hand i hand med EU:s maskininvesteringar. Därutöver hamnar i stort sett all export av insatsvaror från Sverige till EU i dess industriproduktion. Det kan vara allt ifrån järnmalm till Thyssen, tunnplåt, hydraulikkomponenter och fyrhjulssystem för personbilar till möbelfjäder.

Vi noterar att ett globalt virusproblem ställt till det ordentligt för Sveriges export. Positivt är att läget nu är lite ljusare än i våras. Sedan botten i april och maj i år har exporten till EU tilltagit, men var dessvärre 13 procent lägre i juli jämfört med december i fjol och hela 17 procent lägre än i juli i fjol.

Det finns preliminära exportdata för EU sammantaget för augusti, men inte för andra länder, som visar att exporten ökade mellan juli och augusti, säsong- och kalenderjusterat. Jämfört med augusti i fjol visade dock exporten hit en fortsatt nedgång med omkring sex procent. Det är bättre än eländet i våras och i juli, men definitivt inte tillräckligt bra. Exporten till USA och Kina har däremot hållit uppe förvånansvärt bra. Efter en dipp under våren ligger exporten i juli till båda dessa länder högre än både i december och juli i fjol.

Kindpuss och handslag

Ska vi förvänta oss att efterfrågan i EU tar ytterligare fart? Det kan vi kanske göra, men det kan bli svårt då många företag, oavsett en radda av stödsystem, har svårt att få pengar in att bli större än pengar ut. Nu har vi dock chansen att koka ihop ett eget konkurrenskraftigt kollektivavtal framöver som kan hjälpa till på traven i stället för att förlita oss helt på virusfria samhällen. Ett avtal bör rimligtvis vara minst lika bra som de teknikavtal som just nu föreligger i Finland, Danmark och kanske det som Tysklands kemiindustri baxat igenom nyligen. Avtalsdiskussioner i Tyskland har precis som i Sverige legat i träda sedan i våras.

Den ekonomiska tillväxten kommer under vissa antaganden tillta framöver i EU/EMU, vilket vi påpekat i vår konjunkturöversikt för några veckor sedan. Samtidigt är det viktigt att komma ihåg att EU/EMU inte kommer närma sig sin fulla tillväxtpotential innan det börjar kännas mindre farofyllt att pussa varandra på kind i Sydeuropa eller innan man kan slå rediga handslag vid affärsuppgörelser i allmänhet i stället för att krocka armbågar med varandra. Sanering av statsfinanser bör också komma högt på dagordningen, men detta är ju inte den främsta paradgrenen för många medlemsländer.

Fotnot: Sveriges export av varor utgörs främst insatsvaror som till största del hamnar i andra länders produktionssystem. Ibland får man uppfattningen att Sveriges export mest är investeringsvaror. Det stämmer, om vi ser enbart till teknikvaror som utgör ungefär hälften av Sveriges varuexport. Totalt uppgick Sveriges export av insatsvaror till 799 Mdr, investeringsvaror till 416 Mdr och konsumtionsvaror till 278 Mdr år 2019. Indelningen i dessa kategorier är inte helt vattentät, men baseras på EU:s nomenklatur MIG. Energivaror har exkluderats.

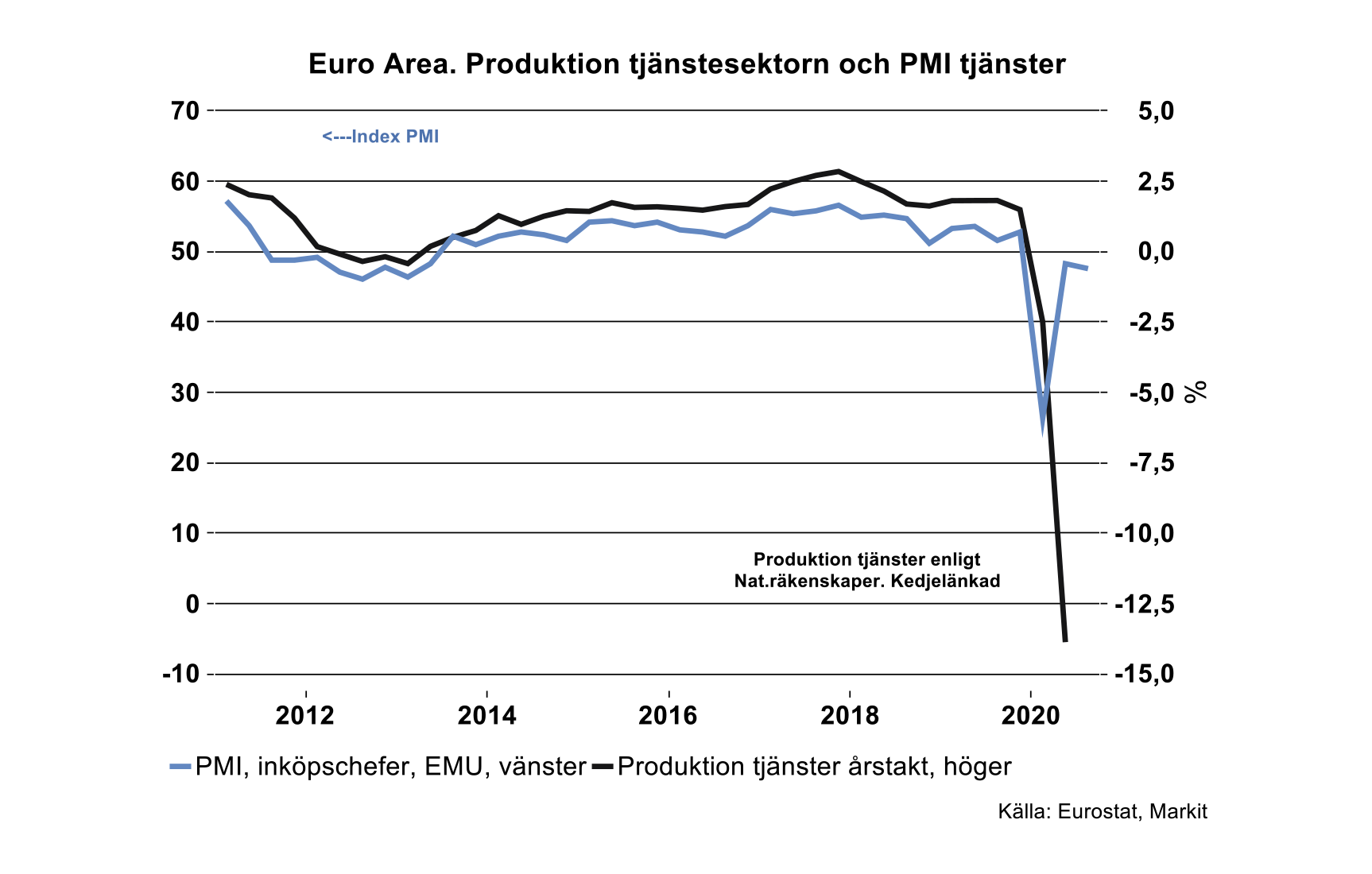

Besvikelse i Euroområdets tjänstesektor

Tjänstesektorns barometerdata som presenterades i veckan för EMU utmynnade i viss besvikelse. Indikatorerna följer därmed i någon mån preliminära inköpschefers index för tjänstesektorn som också dök upp i sifferskörden denna vecka. Tjänste-PMI för Euroområdet minskade mellan augusti och september och index hamnade återigen under den magiska nivån index 50, efter att bara tillfälligtvis legat över index 50 under juli och augusti.

Enligt EU-barometern för tjänstesektorn uppfattar tjänsteföretagen efterfrågan de senaste månaderna som negativ, om än mindre negativ jämfört med det bedrövliga andra kvartalet. Detta har medfört att den sammantagna s.k. konfidensindikatorn stärktes något i september. Däremot falnar optimismen om efterfrågan de kommande tre månaderna för andra månaden i rad, efter att denna typ av bedömning hade förbättrats under juni-juli i takt med att många länder då lättade på diverse restriktioner.

Ser vi till sektorer som inte direkt ser ljust på tillvaron är de ungefär desamma som i Sverige, främst restaurang, hotell och resor. I samtliga tre har affärsoptimismen för kommande månader försämrats sedan mätningarna i somras som då gav lite tillfällig semesterskjuts uppåt. Det kommer antagligen eka lite halvtomt på krogen medelst intag av gåslever, tapas eller schnitzel på konferenshotellen och i businessloungen på Schiphol ett tag till.

Vamos - Accelerare

EMU-barometern visade däremot att optimismen om närmast kommande månader förbättrats för datakonsulter och även i någon mån nuvarande affärsläge. Utfallen av dessa två variabler är dock inte lika positiva som under 2018-2019. Även tekniska konsulter rapporterar ett lite bättre utfall jämfört med våren och sommaren, om än inte lika bra som för datakonsulter. Tyvärr och kanske värst av allt är att delbranschen för sport och rekreation i Spanien och Italien visar rejält negativa siffror både för nuvarande och för förväntad efterfrågan. Det tar antagligen ett tag innan både Milan och Barca återigen har bortemot 60 000 åskådare på läktarna.

Hur man än vrider och vänder på siffrorna kommer EMU:s tjänsteproduktion att öka under tredje kvartalet (när väl siffror presenteras bortåt slutet av november) jämfört med den bråddjupa nedgången under andra kvartalet, se diagram nedan. Däremot kan man rimligtvis sätta ett litet frågetecken för de närmast kommande kvartalen. För en överblick över Euroområdets ekonomi, se vår senaste konjunkturöversikt på annan plats på vår hemsida.

Sveriges tjänstesektor visar dämpade förväntningar

I vår prognosuppdatering i september räknar vi med en långsammare tillväxt för Sveriges tjänsteproduktion efter att vissa delar av tjänstesektorn fått ett lyft under sommaren. Trots en gradvis återhämtning framöver bedöms tjänsteproduktionen under nästa år knappt nå upp till 2019-års nivå.

Coronakrisen har drabbat tjänstesektorn på bred front, mot tjänstebranscher som säljer tjänster både till hushåll och till företag. Produktionen har minskat ännu mycket kraftigare jämfört med under finanskrisen 2008-2009 och återhämtningen kommer ta längre tid än efter den krisen på grund av de fortsatt hämmande omständigheterna kring pandemin. Dessutom bedöms industrins investeringar fortsätta att minska med fortsatt osäkerhet kring pandemins utveckling och dess påverkan på efterfrågan.

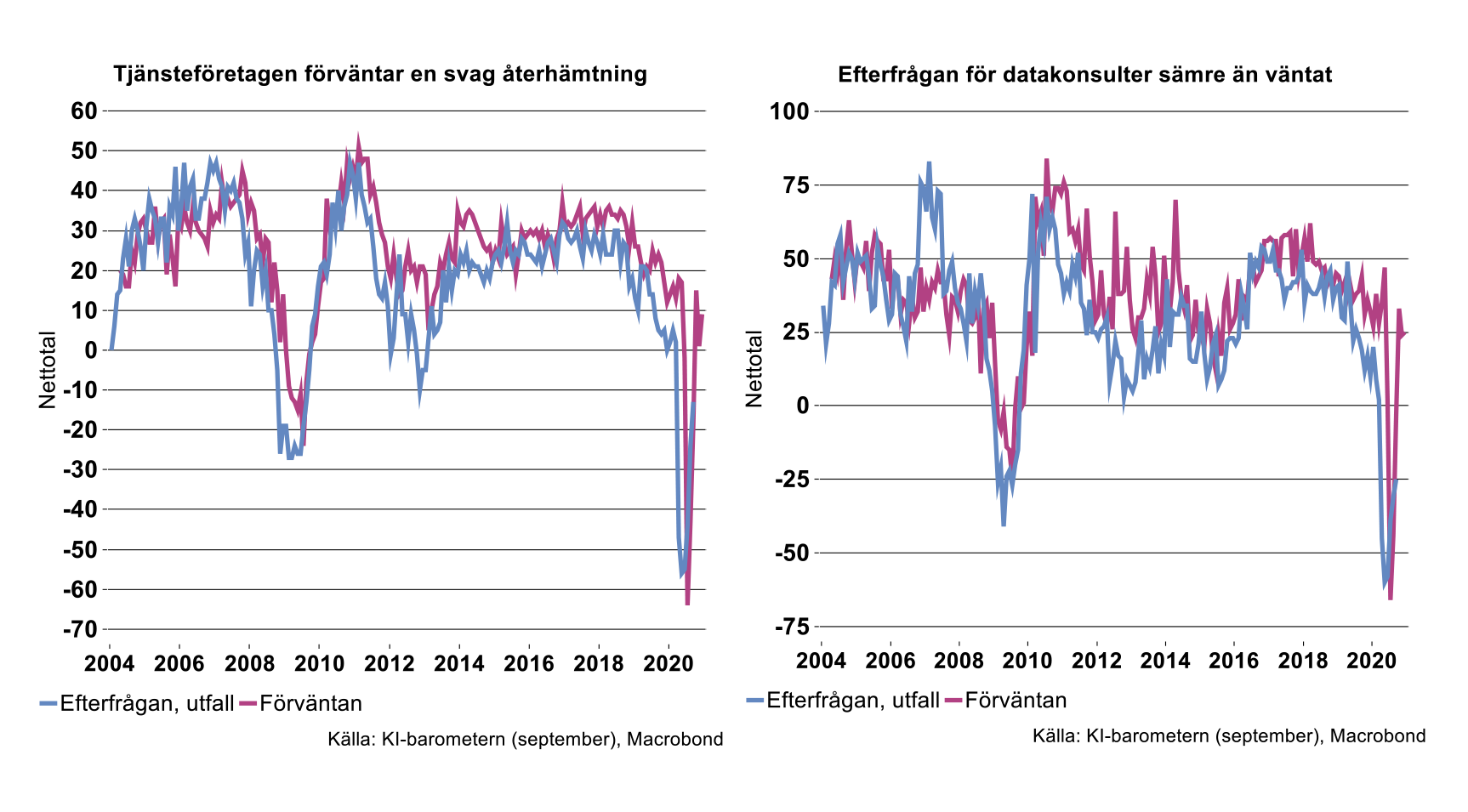

Den sammantagna bilden av tjänsteföretagens förväntningar om efterfrågan under resten av året är dämpade enligt den senaste KI-barometern från september. Knappt 1/3 av företagen räknar med att efterfrågan kommer att öka under fjärde kvartalet medan nära 1/5 räknar med att den ska minska. Nettotalet mellan andelen som tror på ökning minus andelen som räknar med minskning är alltså svagt positivt, se diagram till vänster nedan. Förväntningarna är klart nedskruvade jämfört med exempelvis uppgången efter finanskrisen 2010.

I förra veckan belyste vi att även datakonsulter drabbats av Coronakrisen. I april skedde ett dramatiskt fall i efterfrågan för branschen. Efter det djupa fallet i april-juni började datakonsulterna i juli förvänta sig en ljusning. Då räknade 1/3 av företagen med att efterfrågan skulle börja öka i augusti-oktober och endast 6 procent trodde på en minskning under perioden. Så här långt har dock inte förväntningarna infriats. I september rapporterade drygt 1/3 av företagen att efterfrågan minskar och endast 1/10 att den ökar. Företagen fortsätter ändå att räkna med en förbättring under resten av året, se diagram till höger nedan. Det finns tyvärr risk för att förväntningarna kan vara för högt ställda mot bakgrund av den svaga återhämtning vi ser framför oss inom både tjänstesektorn och industrin.

Detaljhandeln ännu inte ”normal”

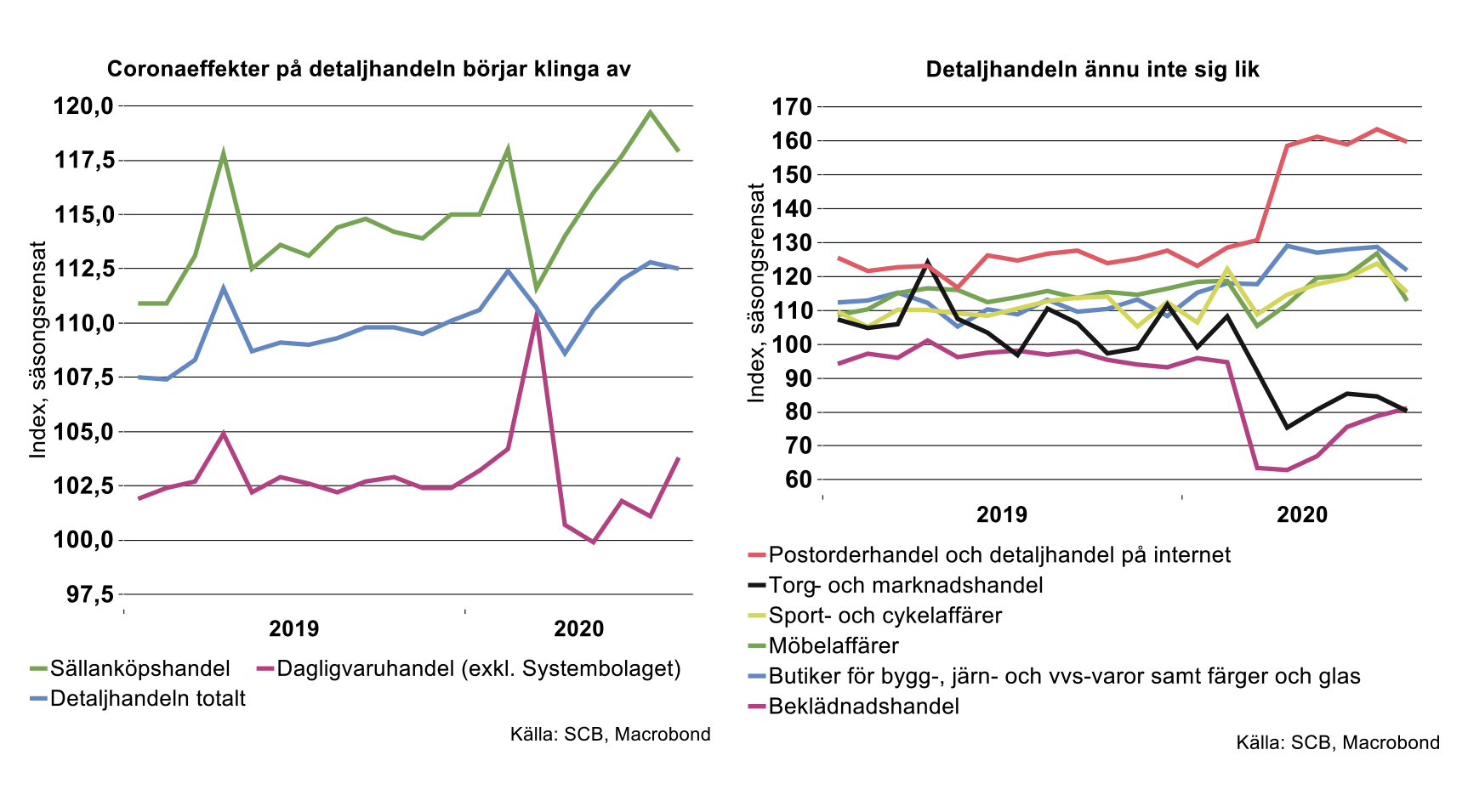

Efter det stora lyftet för Sveriges sällanköpshandel under april-juli minskade den i augusti med 1,5 procent från föregående månad, säsongsrensat. Den handel som under Coronakrisen fått ett uppsving med nära koppling till mer tid att spendera i egna hem föll alltså tillbaka något. Exempelvis minskade handeln med bygg-, järn- och vvs-varor, färger och glas, möbler med mera, se diagram till höger nedan.

Även handel över internet har lyft under krisen och låg kvar på en hög nivå i augusti, även om den föll något från nivån i juli, se diagram. Internethandeln låg ändå cirka 24 procent över nivån i februari, innan krisen började slå mot detaljhandel i mars.

Den butikshandel som fått mest stryk av att man undviker folksamlingar fortsatte sin försiktiga klättring uppåt i augusti från raset i försäljning i våras. Det gäller exempelvis beklädnadshandeln, se diagram till höger nedan. Nivåerna på försäljningen ligger ändå en bra bit under motsvarande nivåer för ett år sedan, exempelvis för kläd- och skohandeln, som i augusti låg cirka 16 procent under nivån i augusti förra året. Även torg- och marknadshandeln hade ännu inte återhämtat sig till mer normala nivåer och låg i augusti drygt 27 procent under nivån i augusti 2019.

Vi har i tidigare artiklar påpekat att uppsvinget för sällanköpshandeln under krisen kan kopplas till ökat hemarbete, korttidspermittering, ökat ”hemestrande” och hemmafixande och social distansering. Vi har också förväntat en avtagande effekt på sällanköpshandeln i samband med att fler lämnar korttidspermitteringar och går tillbaka till sina arbetsplatser i högre grad efter sommaren. Dessutom kvarstår osäkerheten kring coronavirusets fortsatta spridning och effekter på efterfrågan och sysselsättningen. Teknikföretagen räknar med att hushållens konsumtion kommer att minska med 4,3 procent under 2020 och ta mer fart först då oron kring smittspridningen lagt sig mer permanent, förhoppningsvis i början på nästa år, se vidare Teknikföretagens prognosuppdatering.