Till att börja med vill vi slå fast att virusutbrottet självklart är förknippat med stort mänskligt lidande och absolut måste tas på allvar. Däremot är det långt ifrån självklart att de ekonomiska skadeverkningarna på sikt blir särskilt stora. Följer man rapporteringen i medier och uttalanden från olika experter kan man annars lätt få intrycket att extrema händelser av typen naturkatastrofer, sjukdomsutbrott eller för den delen terroristattacker, har avgörande betydelse för den ekonomiska utvecklingen. De historiska erfarenheterna visar dock något annat; i värsta fall kan vi i efterhand spåra de ekonomiska effekterna som ett mindre hack i kurvan.

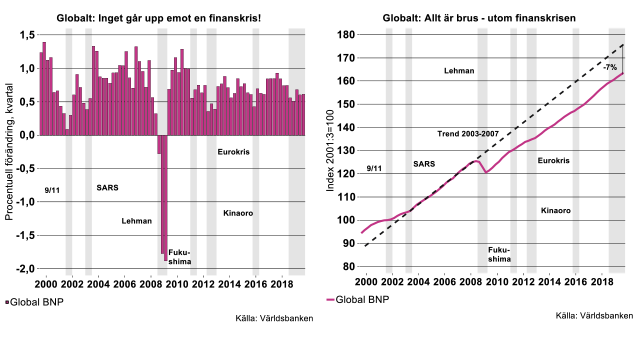

Bilderna nedan visar hur global BNP utvecklats de senaste decennierna. I bilden till vänster kan man notera att global BNP endast fallit konsekutivt under en episod, nämligen under det akuta skedet av finanskrisen 2008-2009. Inte ens i kölvattnet av 9/11 – som kan ses som den största enskilda geopolitiska chocken de senaste decennierna - föll BNP även om det blev ett rejält hack i kurvan under hösten 2001. Notera dock att världsekonomin redan då hade bromsat ordentligt som en konsekvens av den spruckna IKT-bubblan, det är således inte uppenbart vilken effekt terrordåden i sig hade. Notera också att världsekonomin tog ny rejäl fart redan i början av 2002. Terrorattackerna blev alltså inte strået som knäckte kamelens rygg.

Ett annat, kanske mer närliggande exempel till dagens situation, är SARS-utbrottet i Asien under slutet av 2002-början av 2003. I detta fall blev hacket i kurvan ännu mindre, även då befann sig världsekonomin redan i en avmattningsfas och även då studsade ekonomin upp rejält under följande kvartal.

Bilden ovan till höger visar istället global BNP i nivåtermer. Här är det ännu tydligare att de olika kriserna knappt är märkbara. Vad som istället är uppenbart är de enorma och ihärdiga effekterna av finanskrisen. I bilden har vi konstruerat ett exempel: vi antar att världsekonomin, istället för att rasa 2008-2009, följt samma trend som de föregående fem åren. Detta är naturligtvis ett helt godtyckligt antagande, man skulle till och med kunna hävda att finanskrisen till del berodde på att ekonomin ”växte för fort för sitt eget bästa” under föregående år. Hursomhelst, som framgår av figuren ovan till höger, skulle världens BNP hypotetiskt varit sju procent högre idag (2019:kv3) om inte ”Den Stora Recessionen” inträffat och världsekonomin istället följt den tidigare trenden. Faktum är också att återhämtningen visserligen varit osedvanligt lång men att tillväxttakten i genomsnitt varit betydligt lägre än åren innan krisen. Det finns många andra exempel på hur finansiella obalanser utlöser djupa nedgångar som i sin tur följs av längre perioder av svag återhämtning. Se exempelvis “The Time is different: Eight Centuries of Financial Folly”, Reinhart & Rogoff, 2011.

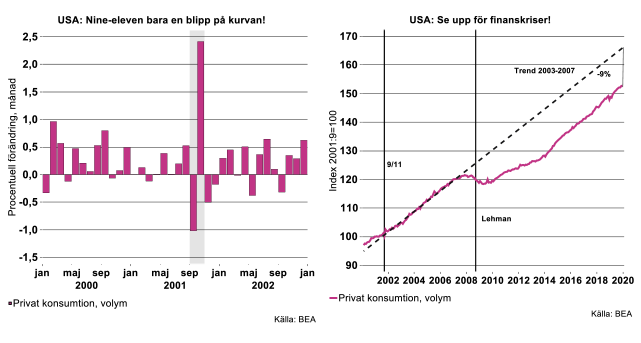

Vilka blir då de ekonomiska effekterna på enskilda länder som drabbas av chocker? USA:s privata konsumtion drabbades föga överraskande initialt hårt av 9/11 och föll rejält under september 2001 (se bilden nedan till vänster). I oktober 2011 togs dock fallet tillbaka med råge. Sammantaget blev effekten ett knappt märkbart hack i konsumtionskurvan (se bilden nedan till höger). Gör vi samma tankeexperiment som ovan och analyserar effekterna av finanskrisen kan vi istället notera att privat konsumtion har sänkts permanent med nio procent jämfört med en tänkt trendlinje.

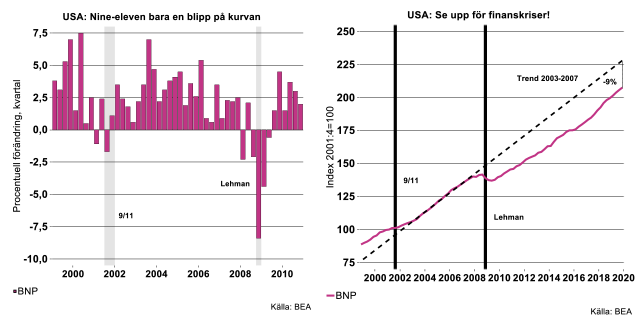

Motsvarande experiment för USA:s BNP visar att ekonomin föll under fjärde kvartalet 2001 och utvecklades relativt svagt under nästa kvartal (värt att notera är dock återigen att USA redan befann sig i en svag konjunktur). Därefter tog ekonomin åter fart, 9/11 var således inte en händelse som påtagligt påverkade konjunkturförloppet (se bilden nedan till vänster).

Jämfört med finanskrisen var effekten av terrorattackerna marginella, då BNP föll i kvartalstakt fem av sex kvartal under 2008-2009:h1 och tillväxten var förhållandevis svag även under återhämtningens inledande fas (se bilden ovan till höger). Liksom i fallet med privat konsumtion är USA:s BNP idag nio procent lägre än i vårt hypotetiska benchmark-scenario.

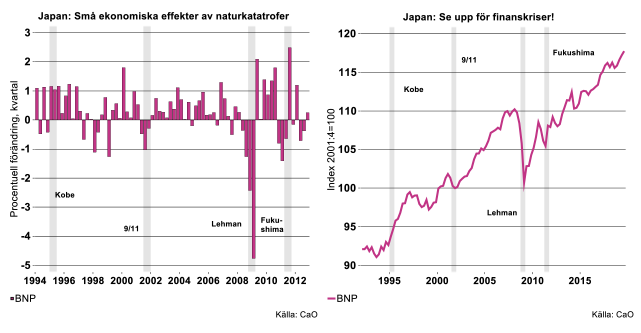

Japan är ett annat land som drabbats av en hel del elände under senare decennier (se bilden nedan till vänster). Slående är att ekonomin inte visade upp några negativa effekter av den stora jordbävningskatastrofen i Kobe 1995. Vid den tiden uttrycktes farhågor om kraftigt negativa konjunktureffekter. Man måste komma ihåg att de omedelbara effekterna av jordbävningen – som raserade byggnader och förstörd infrastruktur – inte sänker BNP. Eventuella negativa effekter handlar istället i första hand om att människors arbetsplatser och butiker raseras, folk kommer inte till jobbet/butikerna, osv. Däremot bidrar återuppbyggnaden efter jordbävningen med säkerhet till BNP under efterföljande kvartal.

Även innan och i samband med 9/11 utvecklades Japans ekonomi svagt. Så var också fallet inför och i samband med Fukushima-katastrofen 2011, ekonomin hade drabbats av en recession redan i slutet av 2010. Ingen av dessa händelser hade emellertid effekter tillnärmelsevis så dramatiska som under ”Den Stora Recessionen” 2008-2009. Efter Fukushima ser man också ett typexempel på en efterföljande ”återuppbyggnadsboom”. Inte heller i Japans fall satte någon av dessa chocker ett långsiktigt negativt märke i ekonomin. Det gjorde dock ”Den Stora Recessionen” trots att det japanska finansiella systemet var förhållandevis lite direkt berört av finanskrisen. Det tog således mer än fem år för BNP att återvända till nivån innan krisen (se bilden ovan till höger).

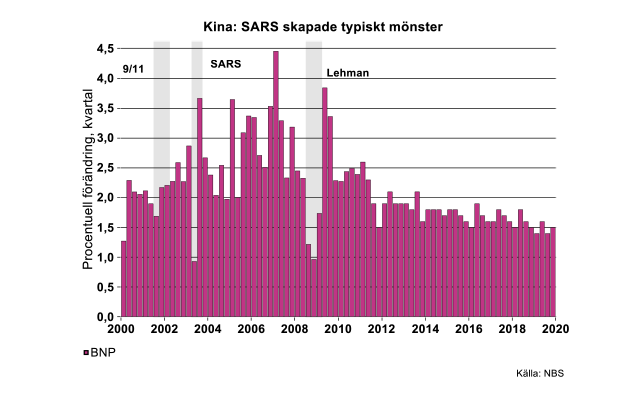

Kina upplevde en parallell kris till den nuvarande i samband med SARS-epidemin 2003. Ekonomin drabbades av en rejäl sättning i början av det året när smittan, och oron kring den, kulminerade. Detta ledde till motsvarande effekter som nu, i termer av avstannande detaljhandel, med mera. Redan under 2003:kv2 studsade dock ekonomin åter upp kraftigt när uppskjutna konsumtions- och investeringsbeslut realiserades. I samband med detta inleddes för övrigt en period med mycket stark tillväxt som fick en rejäl knäck först i samband med ”Den Stora Recessionen”.

Bästa gissningen är att den kinesiska ekonomin kommer att påverkas rejält negativt av virusutbrottet under första kvartalet 2020 men att ekonomin återhämtar sig igen redan nästföljande kvartal eller åtminstone under andra halvåret. Detta förlopp förutsätter dock att myndigheterna får kontroll över smittspridningen och att situationen inte drastiskt förvärras. Självklart skulle ett betydligt allvarligare förlopp, exempelvis med snabb spridning till resten av världen och/eller kraftig ökning av dödligheten, kunna innebära mycket värre ekonomiska konsekvenser.

Sammanfattningsvis kan vi konstatera att diverse chocker i termer av sjukdomar och katastrofer har haft relativt små och kortvariga, negativa realekonomiska effekter som oftast vänts i sin motsatts när chockerna väl klingat av. Vi ser ingen uppenbar anledning till att detta mönster inte skulle upprepas denna gång. Bästa gissningen är alltså att Coronutbrottet inte får några påtagligt negativa konjunktureffekter. Något som vi istället verkligen bör frukta är finansiella obalanser som ofta resulterar i bubblor som spricker och skickar ner ekonomin i djupa svackor och utdragna, smärtsamma läkprocesser.