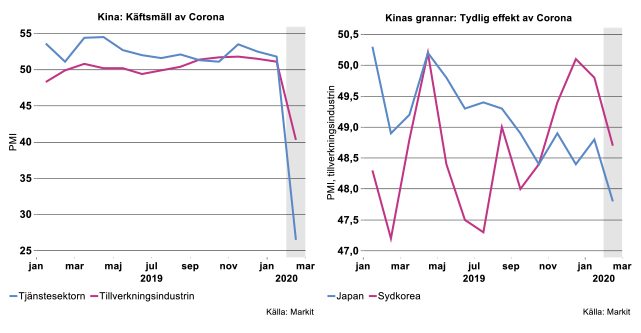

Vad gäller de ekonomiska konsekvenserna kan man konstatera att det ännu är svårt att upptäcka signifikant negativa sådana utanför Kina. Visserligen finns det ännu begränsad information i form av ”hårda data” som världshandel, industriproduktion, etcetera för årets första månader. Industriproduktionen utvecklades dock svagt i USA i januari. Däremot pekar tidiga indikatorer som inköpschefsindex och diverse konjunkturbarometrar inte på att det ekonomiska läget ännu försämrats dramatiskt, återigen förutom i Kina, även om man kan spåra vissa mindre effekter i grannländerna (se bilderna nedan).'

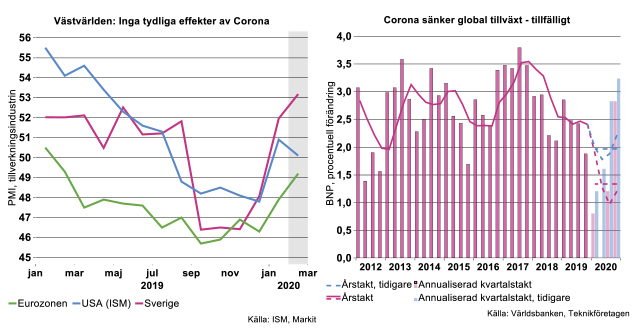

I de västliga industriländerna har däremot vändningen uppåt i indikatorerna som inleddes under slutet av 2019 fortsatt (i Europa) eller åtminstone inte påtagligt brutits (i USA). Man måste dock notera att utfallsdata som BNP eller industriproduktion genomgående var svaga i slutet av 2019. Vi talar således absolut inte om någon raket i början av 2020, utan snarare om en stabilisering på låg nivå.

Investeringar - världshandel

Den senaste noteringen för inköpschefsindex är från februari och även om Coronakrisen möjligen eskalerade mot slutet av månaden finns det så här långt inget som tyder på tvärstopp inom tillverkningsindustrin (se bilden nedan till vänster). Det är naturligtvis alldeles för tidigt att blåsa faran över, allting talar istället för att de ekonomiska konsekvenserna kommer att bli betydande även utanför Kina och dess omnejd. Vi räknar definitivt med ett markant hack i kurvorna framöver, inte bara för världens tillverkningsindustri utan även för andra sektorer som transporter, resor och turism, hotell och restaurang, parti- och detaljhandel med mera. Dessutom finns det en påtaglig risk att oron och osäkerheten runt Corona kortsiktigt lägger en våt filt över såväl näringslivets investeringar som hushållens inköp av varaktiga konsumtionsvaror. En klassisk reaktion i tider av oro är just att investeringsprojekt läggs på is. Detta innebär i sin tur att global BNP och i ännu större utsträckning världshandel och investeringar, kommer att bromsa rejält de kommande månaderna.

Mot bakgrund av Coronakrisen har därför Teknikföretagen reviderat sina prognoser för global BNP-tillväxt för 2020. Jämfört med den prognos vi gjorde i november räknar vi nu med ett betydligt svagare första halvår. Att döma av den knapphändiga information som ännu står till buds kommer det första kvartalet inte att påverkas alltför kraftigt negativt, förutom i Kina vars ekonomi av allt att döma närmast tvärnitat. Däremot räknar vi med ett betydligt svagare andra kvartal än i tidigare prognos, i takt med att effekterna på resten av världsekonomin blir påtagliga (se bilden nedan till höger).

Osäkerheten är naturligtvis enorm och den prognos som sammanfattas i bilden ovan till höger ska ses som ett scenario och inte tolkas bokstavligt. Hursomhelst räknar vi nu med att världsekonomin efter en svag expansion i början av året, går i stå under andra kvartalet. Det betyder ett betydligt svagare första halvår samt att vi skjuter den tänkta återhämtningen ett par kvartal på framtiden jämfört med vår novemberprognos. Liksom tidigare räknar vi sedan med en rekyl uppåt mot slutet av 2020 men inte riktigt med samma kraft som i tidigare bedömning.

Sammantaget reviderar vi ner vår syn på global BNP-tillväxt från tidigare två procent till 1,4 procent för 2020 (notera att vi utgår ifrån Världsbankens BNP-serie som inte uttrycks i termer av köpkraftsparitet). Vi bibehåller dock vårt grundscenario att världsekonomin gradvis återhämtar sig framöver, om än med viss förskjutning jämfört med tidigare prognos. Bedömningen är således, precis som vi argumenterade för i februari, att Coronakrisen inte i grunden ändrar på konjunkturförloppet. Detta förutsätter i sin tur att den nuvarande krisen inte eskalerar kraftigt utan att myndigheterna gradvis får kontroll över smittspridningen.

Centralbankerna till undsättning – men hjälper det?

Teknikföretagens prognos var redan innan Coronautbrottet att Federal Reserve skulle komma att sänka styrräntan ytterligare under 2020, som följd av svagare ekonomi och stigande arbetslöshet. Nu gjorde centralbanken en överraskande, mellan-mötessänkning redan denna vecka, med syfte att stämma i bäcken och ingjuta mod i de finansiella marknaderna och mycket talar för att fler räntesänkningar kommer under året. Även Bank of Canada har sänkt räntan under veckan och det mesta talar för att också ECB kommer att ta till mer stimulanser i form av räntesänkning och möjligen utökade stödköp av finansiella tillgångar.

Det är inte heller helt osannolikt att Riksbanken följer i spåren av andra centralbanker och skjuter till stimulanser. Vår bild har varit att det krävs ett större jordskred för att Riksbanken ska lämna sin noll-räntebana, uppåt eller neråt. Det är fullt möjligt att Coronakrisen är just ett sådant jordskred. Samtidigt är motståndet från Riksbanken att åter låta reporäntan dyka under nollstrecket mycket starkt vilket skulle tala för att första steget snarare blir att återupptagna nettoköp av statsobligationer.

Man måste dock fråga sig ”till vilken nytta” är centralbanksstimulanser i detta läge? Coronakrisen är inte finansiell till sin karaktär, även om det inte kan uteslutas att den kan få finansiella konsekvenser om den blir långvarig. Man måste därför se centralbankernas aktioner som en signal för att ingjuta mod: ”vi finns där och gör vad som krävs”. Bedömningen är ändå att monetära stimulanser gör lite för att mildra eller motverka de direkta effekterna av Coronakrisen. Däremot bidrar de till att göra svackan mindre långvarig.

Besvärligt första halvår för industrin

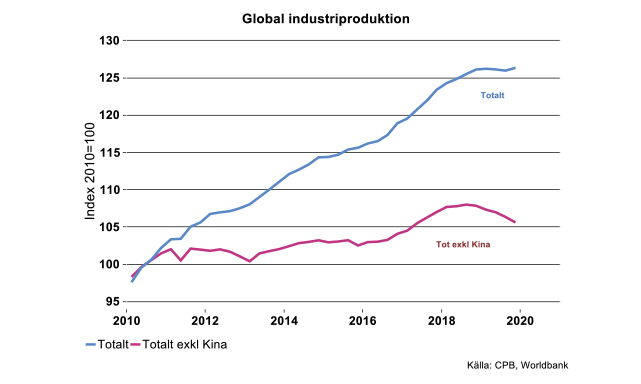

Produktionsvolymen för global tillverkningsindustri ökade i fjol som vi tidigare preliminärt har rapporterat, med låga 0,8 procent. I december 2019 låg tillväxten på 0,5 procent i årstakt. Tillväxttakten i december var främst ett resultat av att industriproduktionen i Kina ökade. De tre övriga stora blocken, EU, Japan och USA, fortsatte i stället på sin recessionsbana i varierande grad.

Exkluderas Kina minskade industriproduktionen med 1,2 procent 2019. Produktionsnivån exklusive Kina började minska redan under sista kvartalet 2018 och tappade alltså tempo för över ett år sedan vilket är viktigt att ha i åtanke.

Ännu så länge finns inga hårda data för februari eller mars. I några länder har industriproduktionen för januari presenterats, i första hand för USA, Japan och Sydkorea. I USA och Japan var det fortsatt negativ tillväxt för industrin i årstakt i januari i år. Korea har tillfälligtvis kvicknat till under december och januari genom läkemedelsindustrin och den viktiga tillverkningen av IT-hårdvara. Båda branscherna bidrog i hög grad till att industriproduktionen sammantaget ökade i årstakt dessa två månader. Här blir det i stället ett bakslag i februari och mars.

För flertalet länder inom EU går det långsamt att skaka fram siffror för januari, och sammantaget dyker de inte upp förrän i mitten av mars. Data för Tyskland presenteras måndag den 9/3.

Fake-news

Däremot finns en del kvalitativa undersökningar som exempelvis inköpschefers index för februari. De mäter nödvändigtvis inte direkt aktiviteten i februari utan snarare januari, även om de presenterats under februari månad eller i början av mars.

I Kina visade inköpschefers index för industrin väldigt låga nivåer i februari. En tumregel som ofta används i media och av de institut i olika länder som sammanställer dessa data är att ett index lägre än 50 tyder på minskad industriproduktion och ett index högre än 50 tyder på ökad industriproduktion. Den tumregeln gäller inte i alla tidsperioder och inte heller i alla länder.

Regeln gäller definitivt inte för Kina och det finns ingen större ekonomisk statistisk koppling mellan brytpunkten 50 och ökad eller minskad industriproduktion. Ett index för Kina lägre än 50 kan till och med komma att motsvaras av ökad industriproduktion för januari och februari i år, precis som under finanskrisen 2009 samt 2015 och 2019. Industriproduktionen ska nämligen bidra till Kinas önskade BNP-tillväxt, och den tillväxten är politiskt betingad. Detta elände har varit under akademisk debatt i många år, men få bryr sig. Någonstans är det fake-news, rimligen vad gäller faktisk industriproduktion.

För Euroområdet har inköpschefsindex hoppat upp i januari och februari jämfört med sista kvartalet i fjol, men ligger fortfarande under index 50. För USA gick inköpschefsindex upp över index 50 i januari och februari, efter ett svagt avslut på 2019. Det fanns således tendenser till att affärsläget vid årsskiftet i euroområdet och USA inte förvärrats jämfört med i höstas. Detta är knappast förvånande efter nära två år av successivt sämre utfall i både hårda och mjuka data för industrin. Data om en månad faller med största sannolikhet tillbaka i euroområdet och USA.

Tvåsiffrig tillväxt

I vår bedömning från i höstas för tillverkning- och teknikindustri globalt och i Sverige räknade vi med att första halvåret 2020 skulle bli fortsatt besvärligt, men att tillväxten därefter skulle börja komma igång så smått.

Produktionsnivån för industrin i Sverige och globalt kommer naturligtvis bli lägre än förväntat första halvåret i år. En stabilisering och gradvis återhämtning under andra halvåret, efter ett olyckligt 2019 och en besvärlig början av 2020 kvarstår dock enligt vår bedömning. Utifrån det scenario vi nu utgår från kan produktionsnivån första halvåret nästa år komma att se riktigt trevlig ut jämfört med innevarande halvår. Såväl produktion som konsumtion av många industriprodukter kommer sannolikt visa tvåsiffrig tillväxttakt.

Teknikföretagen reviderar ned Sveriges BNP-tillväxt

Med anledning av Coronakrisen och effekterna vi beskriver i de båda föregående avsnitten reviderar vi även ned prognosen för Sveriges samlade produktion, BNP, för 2020. Sammantaget har vi reviderat ned BNP-tillväxten med 0,5 procentenheter jämfört med vår prognos från november, från 0,7 till 0,2 procent kalenderkorrigerat. Kalendereffekten i år är relativt stor, icke-kalenderkorrigerat landar prognosen på 0,5 procent. Som poängterats i första avsnittet i detta nyhetsbrev bygger bedömningen på att den nuvarande krisen inte eskalerar kraftigt utan att myndigheterna gradvis får kontroll över smittspridningen.

Negativ tillväxt inom den varuproducerande sektorn

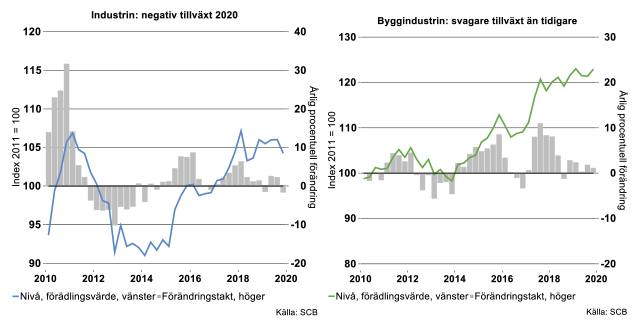

De störningar som Coronaviruset orsakar på produktion och globala värdekedjor kan väntas dra ut på perioden av minskade investeringar globalt och fallande världshandel. Det är främst detta som ligger till grund för vår reviderade bedömning av tillväxten för Sveriges gruv- och tillverkningsindustri. Tillväxten mattades av redan under loppet av 2019 och var negativ under fjärde kvartalet. För 2020 är vår reviderade bedömning att industriproduktionen minskar med 2 procent. Det är en nedrevidering med 0,5 procentenheter jämfört med Teknikföretagens prognos från november.

Förutom Coronautbrottets effekter på den globala ekonomin bedömer vi även att den svenska investeringskonjunkturen försvagas till följd av ökad osäkerhet. I veckan presenterades resultatet från SCB:s investeringsenkät som visar att näringslivets investeringar (i löpande priser) bedöms minska med 12 procent 2020 jämfört med året innan. Motsvarande siffra för industrin är en minskning på 15 procent. Uppgifter i investeringsenkäten är generellt behäftade med betydande osäkerhet. Riktningen är ändå glasklar, att vi kan förvänta oss minskade investeringar i materiella tillgångar i år.

För svensk byggindustri finns inte anledning att revidera ner förädlingsvärdet på samma sätt som för gruv- och tillverkningsindustrin. De senaste två åren har minskande bostadsinvesteringar bidragit till en successivt svagare tillväxt inom byggindustrin. Samtidigt har utvecklingen för anläggningsinvesteringarna hållit emot. Nu indikerar byggloven – som är en god ledande indikator för byggandet – att vi lämnat det värsta raset i bostadsbyggandet bakom oss. Detta samtidigt som anläggningsbyggandet förefaller öka i mindre utsträckning än tidigare. Sammantaget räknar vi med en viss tillväxt för byggindustrins förädlingsvärde även under 2020, men enbart med knappt en procent.

Totalt har vi reviderat ned tillväxten för varuproducenter 2020 med 0,3 procentenheter till -1 procent.

Ännu svagare tillväxt i tjänstesektorn att vänta

Tjänstesektorn i Sverige visade en allt svagare tillväxt under förra året och mycket talar för en fortsatt svag utveckling för tungt vägande branscher i år. De effekter av Coronakrisen vi beskrivit i tidigare avsnitt håller nere även efterfrågan på företagstjänster, som i Sverige väger tungt i tjänstesektorn. Enbart företagstjänster inom juridik, ekonomi, vetenskap, teknik, uthyrning, fastighetsservice, resetjänster och andra stödtjänster utgör nära 1/4 av tjänstesektorns förädlingsvärde. Sammantaget minskade deras produktion säsongsrensat under fjolårets samtliga kvartal från en högre nivå i slutet av 2018. Ökningen för helåret blev endast 0,6 procent jämfört med 2018. Dessa branscher påverkas starkt av efterfrågan från deras kunder i Sveriges exportindustrin samt från kunder utomlands.

Även datakonsulter samt telekom brukar räknas till företagstjänster och ingår i branschen information och kommunikation. Den utgör cirka 17 procent av tjänstesektorns förädlingsvärde, varav enbart telekom samt datakonsulter har en andel av tjänstesektorns förädlingsvärde på cirka 13 procent. Även den stora branschen information och kommunikation som helhet visade fallande tillväxt under förra året. Bakom fallet låg bland annat datakonsulter, utgivning av programvara med mera medan telekom visade högre tillväxt jämfört med 2018, enligt nationalräkenskaperna.

Mot slutet av 2019 var det främst information och kommunikation samt handeln med motorfordon som drog upp tjänsteproduktionen sammantaget. Uppgången för handel med fordon fjärde kvartalet var dock tillfällig då man passade på att köpa nya bensin- eller dieselbilar innan skatterna på sådana fordon skulle höjas ytterligare i januari i år. Enligt SCB:s fordonsstatistik minskade nyregistreringarna av bensin- och dieseldrivna personbilar därmed kraftigt under januari-februari i år jämfört med motsvarande period förra året. En nedgång syns nu även i SCB:s säsongsrensade produktionsvärdeindex för handel med motorfordon i januari, en minskning med nära 15 procent från den kraftiga uppgången i december på 17,5 procent.

Drygt en procent tillväxt

Drygt en procent tillväxt

Mot bakgrund av Coronavirusets effekter på efterfrågan och tillväxt för i första hand tunga företagstjänster, partihandel, transporter, besöksnäringen, hotell och restaurang med mera, har vi justerat ned vår prognos för den privata tjänstesektorns tillväxt i år. Detta även om tillväxten inom exempelvis detaljhandeln samt vård och omsorg kan hållas uppe. Den relativt högre tillväxten vi sett inom information och kommunikation bedöms också fortsätta att bidra positivt till tjänstesektorns produktionstillväxt. Sammantaget blir tillväxten i tjänstesektorn ändå svag, vilket förutom varuproduktionen håller nere Sveriges BNP-tillväxt.

Sammantaget har vi reviderat ned tillväxten för tjänsteproducenter med 0,3 procentenheter, till 1,3 procent 2020.

Vad säger korttidsdata om tjänstesektorn i början av 2020?

Tjänsteproduktionen ökade ovanligt starkt i januari i år från föregående månad, med 2,4 procent säsongsrensat. Jämfört med januari förra året steg tjänsteproduktionen med hela 4 procent, kalenderkorrigerat, enligt SCB:s produktionsvärdeindex. Det var tre branscher som stod för huvuddelen av uppgången i januari, det vill säga parti- och detaljhandeln (utom bilhandeln), information och kommunikation samt fastighetsbolag och fastighetsförvaltare. Dessutom bidrog branscherna utbildning, vård och omsorg samt personliga och kulturella tjänster positivt, med sammantaget 0,8 procentenheter.

Däremot fortsatte nedgången för de tungt vägande företagstjänsterna, vars produktion föll vidare från föregående månad och minskade i årstakt med 2,9 procent, kalenderkorrigerat. Därmed bidrog företagstjänsterna negativt till tjänstesektorns tillväxt i januari, med 0,6 procentenheter.

Vad kan vi vänta oss fortsättningsvis för utveckling i tjänstesektorn? Att inköpschefsindex (PMI) för tjänstesektorn fick ett ovanligt stort uppsving i februari kan verka förbryllande mot bakgrund av den växande oron kring spridningen av coronaviruset som även kan väntas påverka tjänstebranscher. Frågan är om det är ett fåtal branscher som, liksom i PVI i januari, förklarar huvuddelen av uppgången i orderingång i PMI-tjänster i februari. Den senaste KI-barometern visar i alla fall ingen vändning för de tunga företagstjänsterna, vars efterfrågan fortsatte att minska i februari, inte minst för bemanningsbranschen. Effekter av coronavirusets påverkan på efterfrågan och produktion kommer sannolikt visa sig tydligt i ett antal tjänstebranscher längre fram.