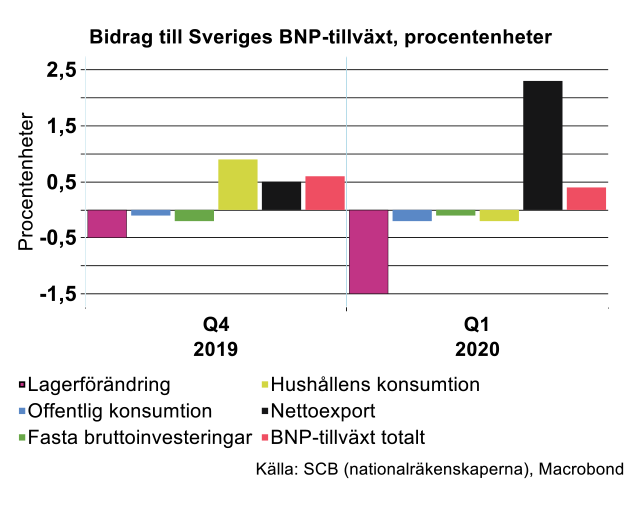

Nu framgår det vi påpekade i vår konjunkturrapport i början av maj, dvs. att det handlar om att importen utvecklades betydligt svagare än exporten. Nettoexporten bidrog därmed kraftigt positivt till BNP-tillväxten, med hela 1,7 procentenheter första kvartalet. Vi räknar också med ett starkt positivt bidrag från nettoexporten till BNP-tillväxten under helåret 2020 då importen bedöms falla historiskt djupt och ännu djupare än exporten i samband med minskade investeringar och minskad konsumtion.

Medan nettoexporten drog upp BNP-tillväxten drog hushållens konsumtion åt andra hållet, och gav ett negativt bidrag på 0,8 procentenheter. Nedgången förklaras främst av minskade utgifter för transporter och svensk konsumtion utomlands. Hushållens konsumtion minskade med 1,9 procent, säsongsrensat från fjärde kvartalet. SCB påpekar att det är den största minskningen på mer än 20 år.

Räknat på BNP-förändringen jämfört med första kvartalet 2019 bidrog nettoexporten kraftigt positivt till BNP-tillväxten, se diagram nedan. Medan importen föll med 2,4 procent steg ännu exporten, med 2,8 procent, vilket gav det positiva bidraget på hela 2,3 procentenheter till BNP-tillväxten som uppgick till 0,4 procent jämfört med första kvartalet i fjol. Det var framför allt exporten av insatsvaror och energi som bidrog till exportökningen. Däremot föll exporten av investeringsvaror. Det var också minskad import av investeringsvaror som främst drog ned importen under första kvartalet.

Samtidigt drogs lagren ned kraftigt, och bidrog negativt, med 1,5 procentenheter till BNP-tillväxten. Lagerförändringen jämfört med motsvarande förändring första kvartalet i fjol var nära 21 miljarder kronor lägre. Det var främst en betydligt mindre lagerökning inom varuhandeln, och där främst inom partihandeln, första kvartalet i år jämfört med första kvartalet 2019. Vi har också räknat med ett kraftigt negativt bidrag från lagerförändringen till BNP-förändringen i år, då vi räknar med att BNP kommer att minska med 5,2 procent i år.

Även fasta bruttoinvesteringar minskade under första kvartalet. Mest bidrog övriga maskininvesteringar till nedgången men även bygg- och anläggningsinvesteringar bidrog till minskningen.

BNP-utvecklingen första kvartalet är i linje med vår prognos. Vi räknar med att BNP kommer falla djupt under andra kvartalet och långsamt dra sig uppåt från tredje kvartalet för att under helåret landa på en minskning med drygt 5 procent. Trots det djupa fallet bedöms det bli mindre jämfört med många andra länder där man, till skillnad från Sverige, så gott som stängt ned ekonomierna på grund av coronapandemin.

Andra kvartalet blir värst

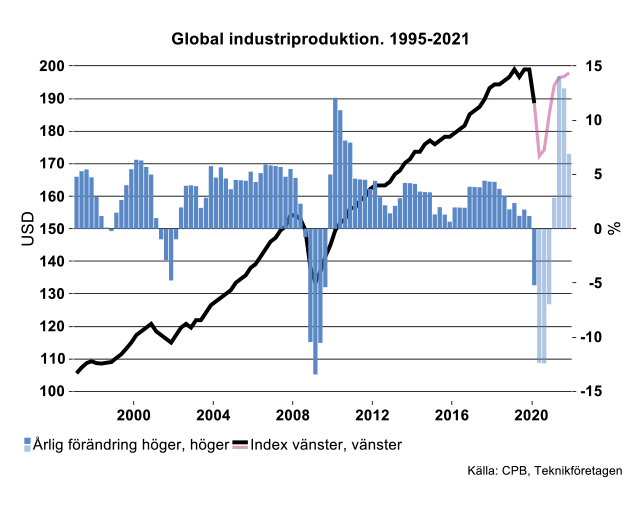

I vår senaste konjunkturöversikt från början av maj menade vi att global tillverkningsindustri mycket väl kan nå botten i termer av produktionsnivå under innevarande kvartal. Signaler från Kina tyder ännu inte på en fantastisk kommers, men väl ett affärsläge som är bättre än under de två inledande månaderna i år. Här och där i Europa försöker länder nu öppna upp.

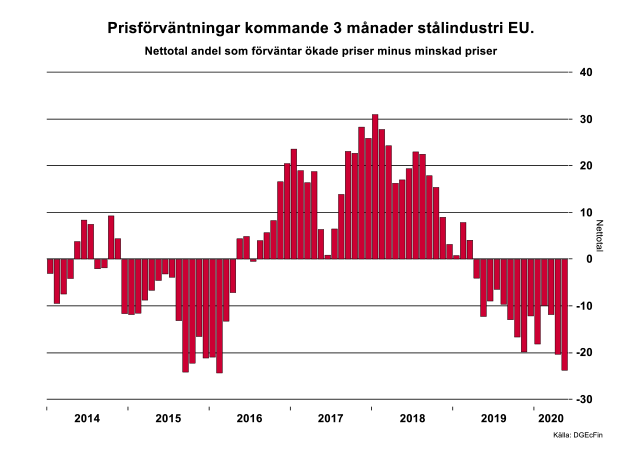

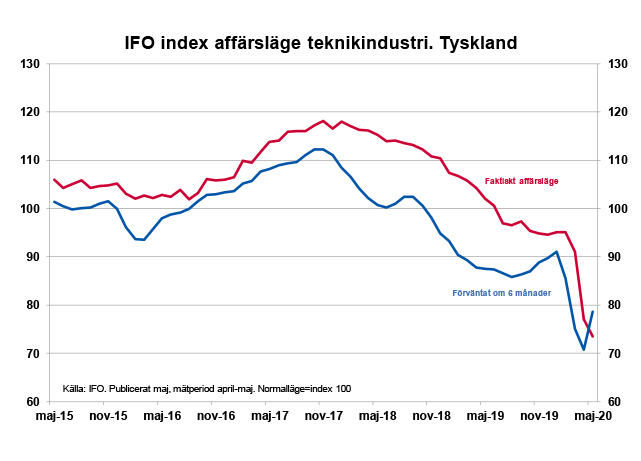

I tyska IFO-institutets senaste undersökning som presenterades i veckan fanns antydningar till bottenkänning. Tillverkningsindustrin totalt i Tyskland ansåg visserligen att det aktuella affärsläget var bedrövligt i maj, likaså i teknikindustrin. Däremot bedömdes att affärsläget om ett halvår kan komma att bli något bättre jämfört med mätningen i april. Att index över förväntat affärsläge i maj inte var lika illa som mätningen i förra månaden beror i någon mån på signaler om gradvis öppnande, återstart i fordonsindustrin (som vi kommenterat tidigare) och en global aktiemarknad som kvicknat till. Utöver affärsläge frågar också IFO industrin om förväntad produktion de kommande tre månaderna. Även utfallet i dessa förväntningar förbättrades jämfört med april från låg nivå.

För hela Euroområdet noterades ett likartat utfall i produktionsförväntningar som i Tyskland enligt de data som DGEcFin sammanställer. Tyskland spelar naturligtvis in i detta genomsnitt genom sin storlek. Men förväntningarna förbättrades även i Frankrike och Spanien. För Italien finns ingen morgondag enligt företagens rapportering. Här fortsatte förväntningarna att försämras. I Frankrike noterades föga förvånande en kraftig förbättring för fordonsindustrin (läs PSA, Renault, Toyota) där nettotalet (förväntad ökad produktion minus förväntad minskad produktion) ökade från minus 81 förra månaden till plus 31 i maj. Även i Sveriges tillverkningsindustri är dessa förväntningar inte fullt så negativa i maj som under första kvartalet. EU hänger ännu ihop i varierande grad genom den gemensamma marknaden och leverantörskedjor. Utfallsdata i så kallade barometrar tenderar att bli likartade länder emellan.

Fake news

Att förväntningar om framtida affärsläge förbättras behöver naturligtvis inte betyda att faktiskt affärsläge kommer att förbättras. Det har varit en hel del fake-news på den fronten genom åren. Det kommer inte heller att behövas speciellt mycket av negativa omvärldsdata för att förväntningar ska vända ner igen.

Oavsett hur dessa index hoppar upp och ner är ändå vår bedömning att det värsta kan vara över efter innevarande kvartal för global tillverkningsindustri. I vår konjunkturrapport på annan plats på vår websida skisserar vi dock på ett alternativt scenario med en andra våg av smitta, likt det vi i någon mån ser just nu i Korea som vi rekommenderar att läsa (lägg in länk till rapporten).

Heavy metal

Vanligtvis ska man kanske inte glädjas så mycket åt ökade priser. Högre försäljningspriser som inte återspeglar ökad kvalitet kan leda till förlorade marknadsandelar. Ökade råvarupriser är inte heller så trevligt. Allt annat lika pressar detta vinstmarginaler. Det mesta av global produktion av metaller och stål transformeras i global teknikindustri, även om en icke obetydlig andel främst också hamnar (rent statistiskt) i byggsektorn eller övrig tillverkningsindustri (delar av pläterade produkter). Insatsvaror av metall och stål bidrar med hjälp av hjärnkraft i teknikindustri till att bli exempelvis tvättmaskiner, elkablage, traktorgrävare, värmeväxlare, verktygsmaskiner, ventilationstrummor, vägg- och takstommar till innebandyhallar eller elcyklar.

Den senaste tidens prisuppgång (sedan botten i månadsskiftet mars/april) på en del metaller kan kanske ändå ge en hint om att nuvarande eländiga affärsläge inte blir värre än så här. En del av prisuppgången beror på att industriproduktionen rullar halvhyggligt i Kina om man ska tro på siffrorna. Produktionsnivån i Kina i april (och även enligt förväntningar för maj) är återigen nära pre-virusnivå, och Kina slukar som bekant en hel del råvaror. Däremot lär industriproduktionen i EU, Japan och USA ännu inte visa lika omfattande acceleration som i Kina. Ökade råvarupriser är förhoppningsvis en del av en återhämtningsprocess och inte enbart en effekt av utbudsstörningar. Störningar i utbud förekommer visserligen alltid och lär fortsätta i olika grad.

Först upp, sedan ner och nu upp

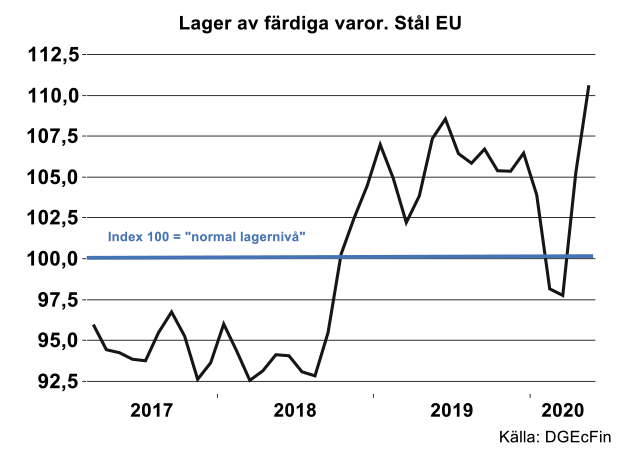

Tillförsel på stål i EU följer produktionsvolymen för stålanvändare inom EU:s teknikindustri väldigt väl. Skillnaderna de senaste 3-4 kvartalen mellan tillförsel och användning beror på en omfattande lageruppbyggnad av färdiga varor av stål under 2019. Lagren reducerades kraftigt mot slutet av 2019 och möttes av en tillfälligt ökad tillförsel i början av 2020. I mars och april minskade tillförseln kraftigt, som en följd av en nära kollaps i efterfrågan. Importen av stål från tredje land till EU har tagit en ganska stor volymanpassning. Av handelspolitiska skäl är det främst Sydkorea och Turkiet som står för stora delar av extern stålförsörjning till EU. Många produkter från Kina och Ryssland har under de senaste åren blivit bannlysta. Handel av stål över Atlanten har traditionellt varit låg, och försumbar för vissa produktgrupper.

Kostnader för stålindustrin att på kort sikt reducera produktionsvolymen är relativt höga. Därför bevittnar vi nu återigen, i kombination med ett abrupt fall i efterfrågan, att lager av färdigt stål för EU sammantaget hoppat upp till den högsta nivån på tio år, särskilt i Tyskland. Det finns ganska gott om stål på marknaden i EU för närvarande. Hade användare en hygglig efterfrågan och tjänade gott om pengar vore det läge att ha några extra hekto på gårdsplanen till priser som är 10-15 procent lägre än för ett år sedan. Det är sällan att så blir fallet.

Bruten tumme

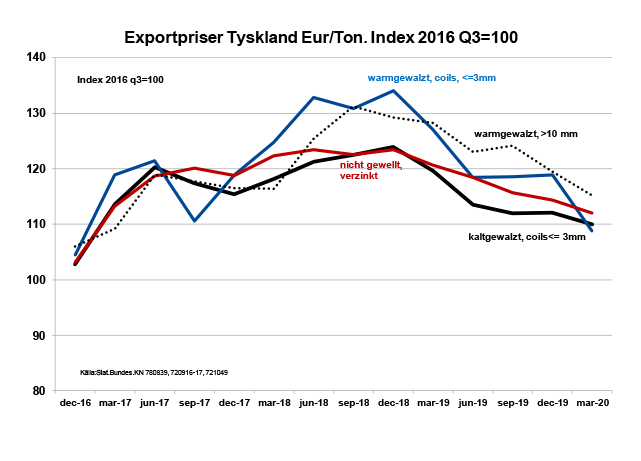

Exportpriser för vanliga stålsorter från Tyskland har minskat det senaste året. Vi räknar med att de minskar även innevarande kvartal. I tyska IFO-undersökningen denna vecka och i EU-barometern bedömde stålindustrin själva att priserna på 3 månaders sikt skulle fortsätta att minska. Med den begränsade produktion som ändå pågår i teknikindustri både i EU sammantaget och i Sverige ger lägre stålpriser en liten tröst. Om den återhämtning som vi räknar med förväntas infinna sig kommer stålpriser naturligtvis att öka någon gång under kommande vinter och under nästa år.

Den produktionsminskning vi räknar med för global teknikindustri skattas till minus 13 procent i år. Tumregeln säger att Teknikföretagens prisindex för metaller och stål då skulle minska med bortemot 20 procent i år i genomsnitt. Tumregler gäller inte riktigt i dagsläget av olika skäl, inte minst av att Kina förefaller ha kvicknat till lite väl snabbt. En bedömning med hänsyn tagen till att en del priser på metaller men inte stål har börjat öka indikerar runt minus tio procent i USD i genomsnitt.

Råvaror kunde kanske vara lite som Sir Winston Churchill’s syn på Champagne eller torr, kall och gratis. Men nästan allt i en marknadsekonomi kommer med ett pris, tack och lov.

Fotnot:

Alla data är säsong- och kalenderjusterade. Sverige har haft tur vad gäller priser på metaller i början av 2020 då kronan stärkts något mot USD.

Merparten av Sveriges stålförsörjning kommer från EU, då det mesta av Sveriges råstålsproduktion exporteras.

DGEcFin är EU-kommissionens direktorat för ekonomi, sysselsättning och offentliga finanser.