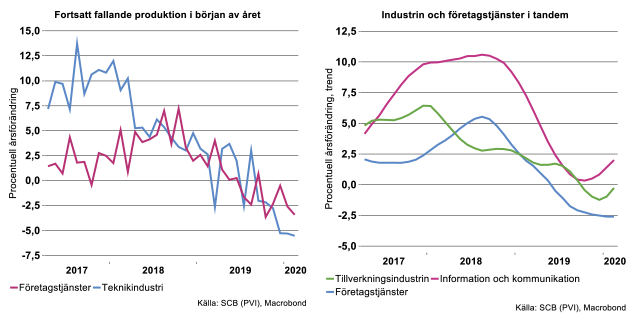

I väntan på hårda data som visar hur coronakrisen slår mot olika branschers produktion är det bra att känna till hur trenden såg ut innan coronakrisen slog till. Den 7 april kom SCB:s siffror över näringslivets produktion i februari som visade en fortsättning på den trend vi sett för större delen av både industrin och tjänstesektorn under de senaste två åren. Med andra ord en gradvis försvagning som utmynnade i minustal för tunga industri- och tjänstebranscher mot slutet av förra året. I början på 2020 har trenden fortsatt. Produktionen i teknikindustrin låg i februari 5,6 procent under nivån motsvarande period förra året, kalenderkorrigerat. Till nedgången bidrog främst maskin- samt motorfordonsindustrin, som tillsammans utgör något över 60 procent av teknikindustrin (enligt vikterna i SCB:s produktionsvärdeindex).

För företagstjänster sammantaget var produktionsnivån 3,5 procent lägre i februari jämfört med februari förra året. De utgör drygt 20 procent av tjänstesektorns totala förädlingsvärde. Den allt svagare produktionstakten för dessa företagstjänstbranscher hör samman med de senaste årens allt svagare investeringskonjunktur i omvärlden och i svensk industri, som vi belyst i våra tidigare nyhetsbrev och konjunkturrapporter.

Till företagstjänster brukar vi även räkna telekombolag samt datakonsulter. De särredovisas inte i SCB:s statistik, men ingår i branschen information och kommunikation. Dess tillväxt toppade på över 10 procent under 2018, men ökningstakten blev allt lägre under 2019, se diagram till höger nedan. Datakonsulter för sig noterade en allt svagare efterfrågan mot slutet av förra året, men branschens produktion hade ännu inte fallit under första kvartalet i år enligt den senaste KI-barometern.

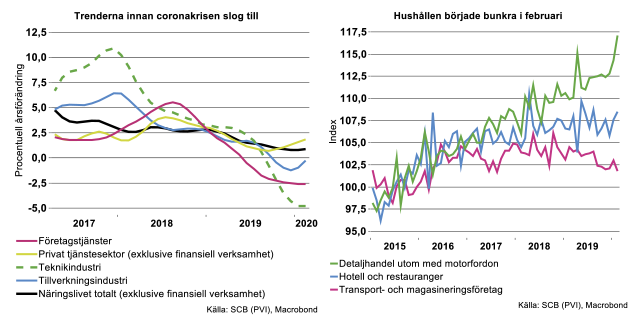

I början på 2020 märks däremot en överraskande stor nedgång för byggindustrins produktion, men produktionsvärdesindex är en osäker källa för utvecklingen inom byggindustrin. Samtidigt vet vi att företagen inom anläggningsverksamhet förväntar sig minskat byggande under de närmaste månaderna, enligt den senaste KI-barometern.

Hotell och restaurang och även företag inom personliga och kulturella tjänster visade ännu ökad tillväxt i februari. En bransch som tog ordentlig fart var detaljhandeln, vars tillväxt nådde upp till 6,7 procent i årstakt i februari. Här ser vi sannolikt en av de första effekterna av coronakrisen i hårda data då hushåll började bunkra mer livsmedel och hushållsartiklar inför risken att smittas av covid-19 och tvingas stanna hemma under en längre tids karantän. Enligt KI-barometern tog främst dagligvaruhandeln fart från februari.

Sammanfattningsvis var det en rad tjänstebranscher som höll uppe tillväxten i näringslivet under januari-februari, förutom ovan nämnda tjänstebranscher även handel med motorfordon, partihandel, utbildning, vård och omsorg. Däremot fortsatte produktionen att falla inom tillverkningsindustrin och företagstjänster. Sammantaget steg näringslivets produktion med endast 0,6 procent i februari.

Utvecklingen under januari-februari inom näringslivet kan ses som utgångsläget innan coronakrisen slog till på allvar för en lång rad branscher, inte minst inom transporter, hotell och restaurang med flera tjänstebranscher samt även inom industrin med omfattande produktionsstopp, inte minst i bilindustrin. Perioden till och med februari i år kan betecknas som pre-corona. Därefter kommer de underliggande trenderna slås ut av de extrema och historiskt unika åtgärderna för att motverka spridningen av coronaviruset runt om i världen.

Hushållen började bunkra i februari

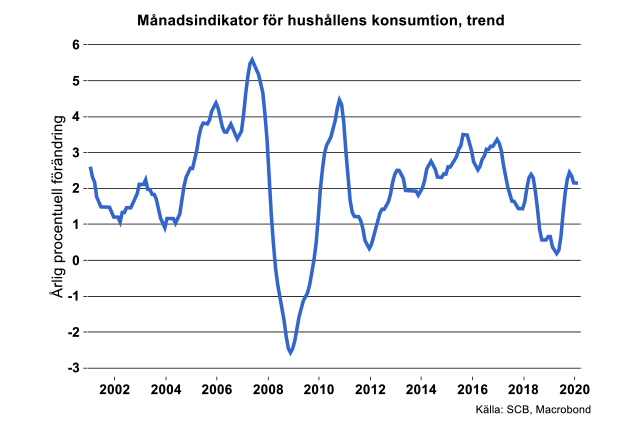

I veckan kom även siffror över hur hushållens konsumtion utvecklade sig i februari, se diagram nedan. Så långt märktes ingen märkbart negativ effekt av coronaepidemin på konsumtionen, som visade en starkare tillväxt jämfört med genomsnittet för förra året, 2,3 procent i fasta priser, kalenderkorrigerat. Ökningstalet kan jämföras med motsvarande 1,5 procent för helåret 2019 enligt denna indikator. Exempelvis steg konsumtionen i februari i år relativt kraftigt vad gäller möbler, inredningsartiklar, hushållsutrustning med mera respektive rekreation och kultur.

Konsumtionen uppdelad på varaktiga varor totalt steg med hela 11,7 procent i februari medan konsumtionen av icke-varaktiga varor minskade med 0,5 procent, detta trots att konsumtionen av livsmedel ökade extra mycket. Det var alltså konsumtionen av övriga, icke-varaktiga varor som föll.

I februari hade coronaviruset inte hunnit sprida sig i större omfattning i Sverige, men nyheterna om ökad spridning från Kina samt via många hemkomna sportlovsfirare som besökt Italien, började prägla hushållens insikter om vad som skulle kunna hända även i Sverige.

Vi noterar att det var en ovanligt stor kalendereffekt på konsumtionen av livsmedel, då 2020 har en extra dag i februari, skottdagen. Ändå ökade livsmedelshandeln, korrigerat för denna kalendereffekt, med 1,9 procent i februari. Exklusive denna korrigering steg konsumtionen av livsmedel med hela 6 procent. Dessa ökningstal kan jämföras mot genomsnittet för 2019, som kalenderkorrigerat låg på 0,7 procent för konsumtionen av livsmedel. Vi ser alltså en ovanligt stark konsumtion av livsmedel i februari, som vi misstänker har att göra med att hushållen började bunkra livsmedel inför risken att bli smittad av covid-19 och behöva stanna hemma i karantän.

Även vad gäller hushållens konsumtion kan vi dra en gräns för tillståndet pre-corona till och med februari. I mars förändrades hushållens konsumtion radikalt till följd av ökade restriktioner kring resande, folksamlingar, uppmaningar att arbeta hemifrån etc. Vi får återkomma till de siffror som kommer för mars om en månad. De kommer med all säkerhet ge en radikalt ny bild av konsumtionen som kan betecknas post-corona.

Tillfällig(?) andhämtning i finansmarknaderna

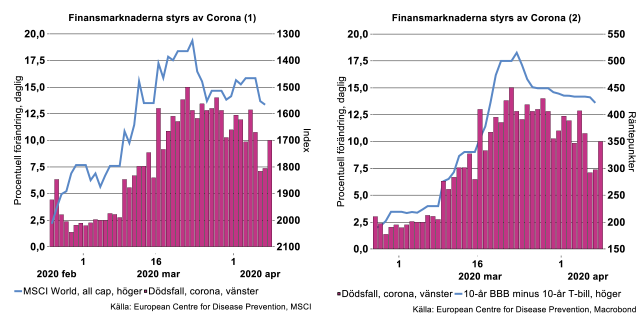

Utvecklingen på de finansiella marknaderna de senaste månader har helt dominerats av virusspridningen – eller mer specifikt statistiken över coronarelaterade dödsfall. Notabelt är att globala börser, efter det initiala raset i slutet av februari, stabiliserades under första veckan av mars. Under den perioden ökade visserligen dödsfallen men fortfarande i måttlig och stadig takt (se bilden nedan till vänster).

Den verkliga börskollapsen inträffade inte förrän antalet dödstal exploderade världen över under perioden 9-22 mars, då den katastrofala utvecklingen i Italien och så småningom även i Spanien inleddes. Dessa dagar accelererade den dagliga dödsfallsfrekvensen från cirka tre procent till 15 procent samtidigt som globala börsindex föll mer än 25 procent. De senast två veckorna har börskurserna återhämtat en del av fallet och stigit med knappt 20 procent sedan botten, i samband med att dödsfallskurvan har planat ut en aning och den dagliga ökningstakten fallit till under 10 procent.

Ett liknande mönster framträder på USA:s marknad för företagsobligationer, där spreadarna skenade under perioden 9-22 mars med exploderande dödstal för att sedan gradvis krympa något de senaste veckorna.

Man kan ännu inte utesluta att den global dödsfallsfrekvensen tar fart igen - det skedde för övrigt en rejäl acceleration den 8 april efter två dagars inbromsning - här blir i synnerhet utvecklingen i USA avgörande. USA ligger flera veckor efter länder som Italien och Spanien och det är inte uteslutet att dödsfallen där kommer att accelerera ytterligare. Samtidigt verkar takten öka i Tyskland och möjligen även i Frankrike och Storbritannien. Det betyder i sin tur att det är för tidigt att blåsa faran över för nya, dödsfallsrelaterade, utbrott av frossa i det finansiella systemet.

Efter viruskrisen; fokus på den ekonomiska krisen?

Det är fullt naturligt att riskaversionen skenar, börser faller och kreditspreadar exploderar, under vad som riskerar att bli ett okontrollerat virusförlopp eftersom de ekonomiska konsekvenserna då är helt omöjliga att överblicka. Det skulle exempelvis innebära att samhällen/ekonomier riskerar att behöva förbli stängda under mycket lång tid till dess att verksamma botemedel eller vaccin finns på plats. En extremt djup och långvarig depression förefaller närmast oundviklig i ett sådant scenario. Med motsvarande argument är det inte heller onaturligt att riskaptiten återkommer när de hälsorelaterade riskerna förefaller vara under kontroll.

Det är dock stor risk att oron på de finansiella marknaderna återuppstår när pandemin avtar och fokus istället riktas mot de katastrofala ekonomiska konsekvenserna i virusbekämpningens spår. Vi svävar fortfarande i nära nog total ovisshet om hur stora produktionsbortfall som nedstängningen och karantänspolitiken inneburit så här långt. Ovissheten kring hur snabb och kraftfull återhämtningen kan tänkas bli under kommande kvartal är minst lika stor.

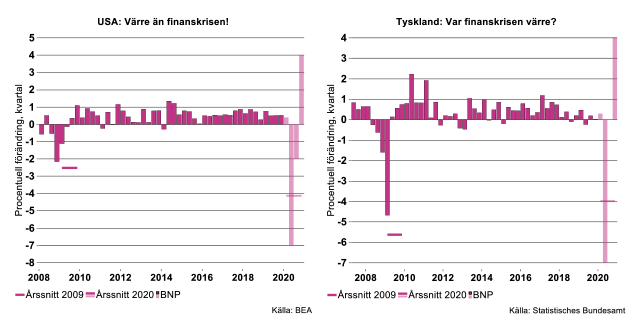

Bedömningarna bland prognosmakare kring BNP-utvecklingen i USA i år, där flertalet prognoser gjordes så sent som i slutet av mars, varierar exempelvis mellan nära 0-tillväxt till -7 procent. Trots osäkerheten är det helt orealistiskt att tänka sig annat än ett extremt kraftigt ekonomiskt ras under andra kvartalet. Det är också helt orealistiskt att tänka sig något annat än stora negativa helårstal för BNP, även om ekonomin skulle studsa upp rejält under andra halvåret.

Bilderna nedan visar hypotetiskt V-formade förlopp för USA och Tyskland, som i bägge fallen skulle ge -4 procent för helåret.

Motsvarande förhållanden gäller även för alla andra ekonomier, inklusive Sverige, där bedömningarna så här långt (Regeringen, Konjunkturinstitutet, med flera) pekar mot 3-5 procent negativ BNP-utveckling för 2020. Teknikföretagen publicerar för övrigt nästa konjunkturrapport den 12/5.

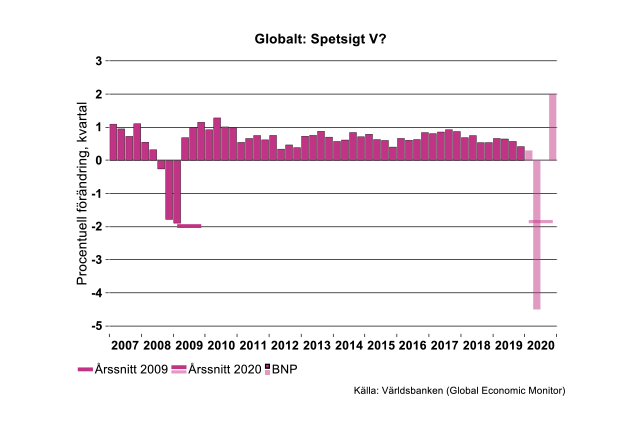

Bilden nedan visar ett hypotetiskt scenario – absolut ingen prognos! – som skulle vara hyfsat konsistent med förloppen för USA och Tyskland ovan. Raset i global BNP under andra kvartalet kan förväntas bli mindre dramatiskt än för dessa länder eftersom Kina uppenbarligen fått skaplig fart under hjulen. Scenariot landar i knappt -2 procent för global BNP under 2020, i paritet med Den Stora Recessionen 2009.

Ofta citerade, om än inte särskilt träffsäkra, prognosmakare som IMF, OECD och Världsbanken, ligger alldeles för högt i sina prognoser för global BNP i år och kommer att revidera ner. Det är långt ifrån osannolikt att raset under innevarande kvartal blir mycket värre än vad som ligger i förväntningarna. I så fall kommer konsensus BNP-prognoser för 2020-21 med stor sannolikhet att skrivas ner ordentligt. Då är också risken för nya börsras och skenande kreditspreadar betydande.