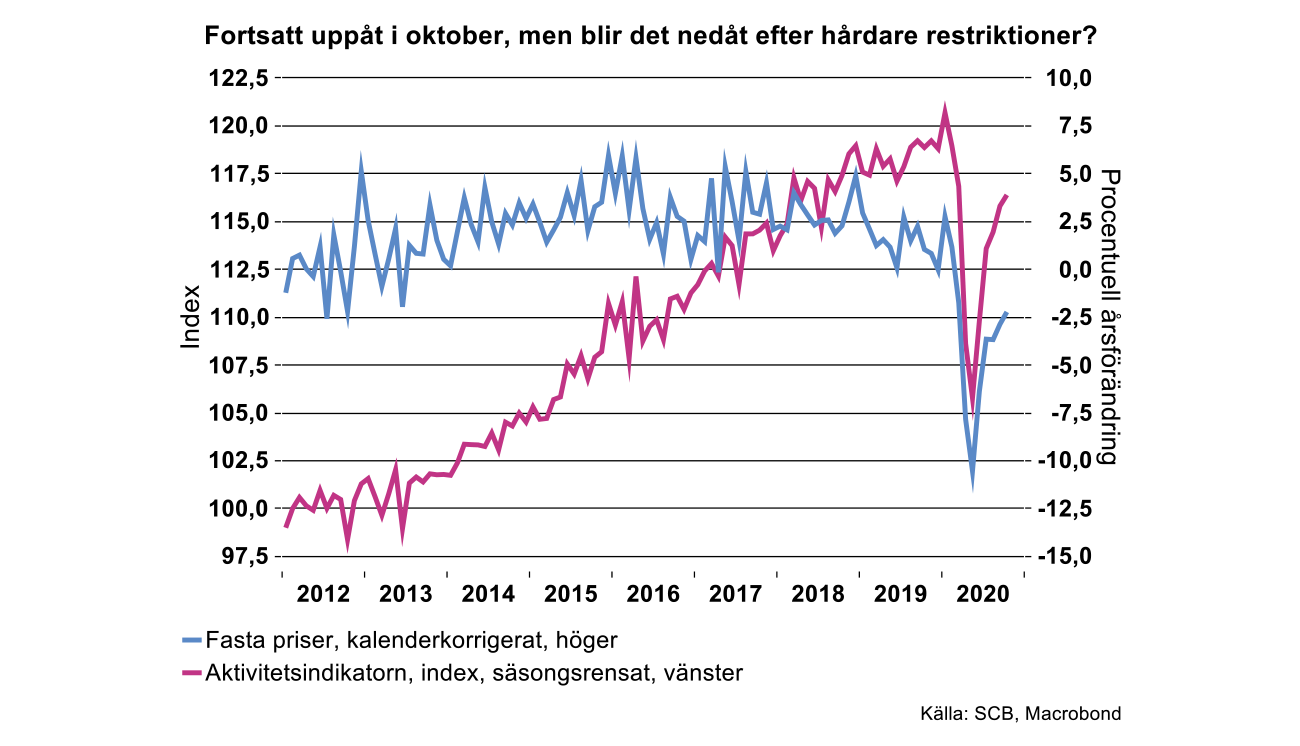

Aktiviteten steg med 0,5 procent från september, säsongsrensat. Tillväxttakten har trappats ned efter den starka uppstudsen under sommaren. Jämfört med aktivitetsnivån i januari låg indikatorn 3,6 procent lägre i oktober, och jämfört med oktober förra året var aktiviteten 2,2 procent lägre, se diagram nedan.

Indikatorn redovisar inte vilka delar av ekonomin som bidrog till uppgången, men i början av veckan kom produktionsvärdeindex för oktober, som visar vilka branscher som drog upp tillväxten i näringslivet under månaden. I oktober steg produktionen för branscher som särskilt drabbats av restriktioner i samband med pandemin, som hotell och restaurang, transporter samt kultur och personliga tjänster. För hotell och restaurang steg produktionen med 4,6 procent från september till oktober, vilket gissningsvis kan till en del ha att göra med ”höstlovet” i oktober. Några län visade till och med en ökning av antalet gästnätter jämfört med oktober förra året, enligt Tillväxtverkets inkvarteringsdata. Även höstlovet (liksom sommarsemestern) kan ha präglats av ökat ”hemestrande” i Sverige till följd av ökad smittspridning och hårdare restriktioner i andra länder under hösten.

De tuffare restriktioner som infördes mot slutet av november har åter påverkat tjänstebranscher negativt, exempelvis enligt KI:s extraundersökning bland företag (som vi nämnde i förra veckans nyhetsbrev). I början av december hade hotell och restaurang det största försäljningstappet hittills i år, enligt Swedbanks data över hushållens korttransaktioner. Även biografer, konserter och teatrar fortsatte att tappa försäljning, och där är nu omsättningen 91 procent lägre än förra året. Konsumtionen i Sverige var som helhet 8 procent lägre under veckan som slutade den 5 december jämfört med motsvarande vecka i fjol, enligt Swedbanks data över korttransaktioner som täcker in över hälften av alla korttransaktioner i Sverige.

Aktivitetsindikatorn kommer sannolikt visa ett bakslag för tillväxten under november-december till följd av de nya restriktionerna och deras påverkan på hushållens konsumtion.

Ny försvagning av hushållens konsumtion

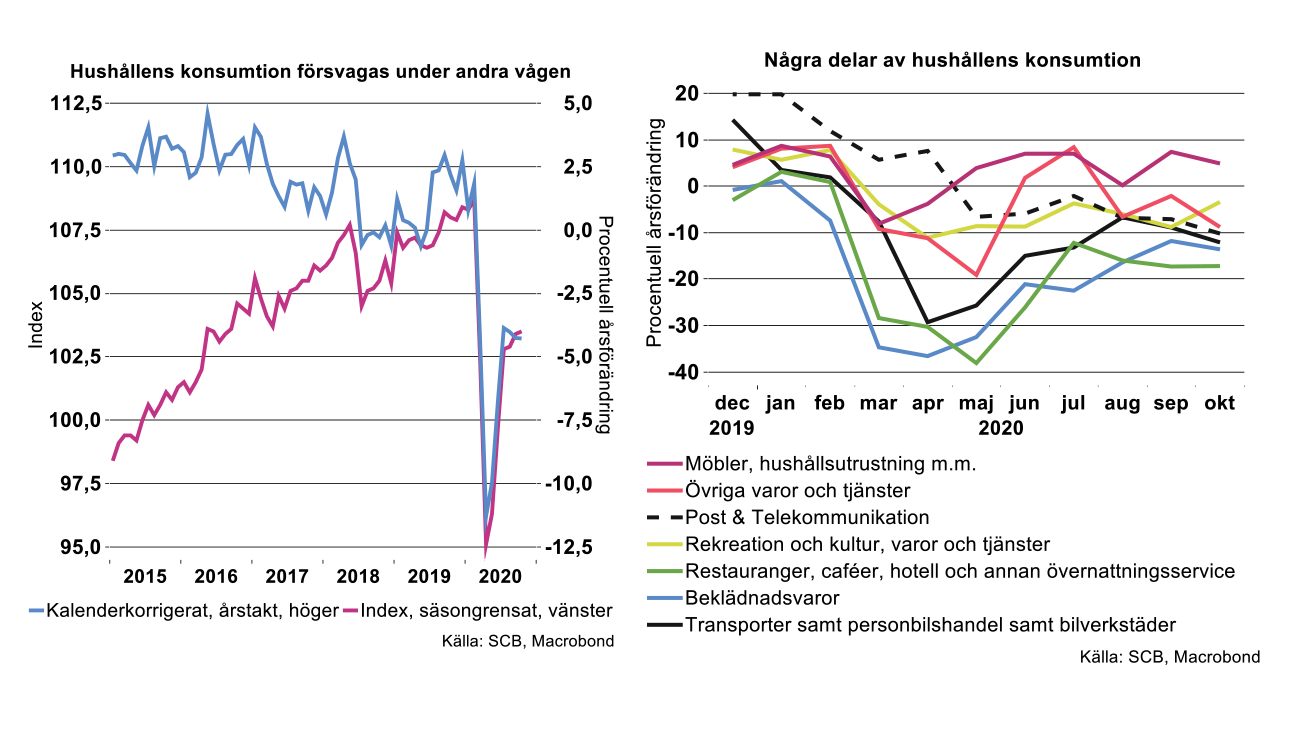

Redan i oktober märks en dämpning i hushållens konsumtion då den knappt steg alls från föregående månad, med 0,1 procent säsongsrensat, enligt SCB:s månadsindikator. Det är en dämpning efter en ökning med 0,5 procent i september. Konsumtionen har dessutom reviderats ned för september, både månadstakten med en tiondel samt årstakten, till -4,3 procent, samma takt som i oktober.

Hittills i år har konsumtionen minskat med 4,8 procent, vilket är ett större minustal än tidigare, se diagram nedan. Mot bakgrund av de hårdare restriktionerna som infördes i november räknar vi med att konsumtionen kommer vika nedåt ytterligare under fjärde kvartalet.

Dämpningen av konsumtionen märks inom flera områden, som inom beklädnadshandeln, transporter, personbilshandeln, post och telekommunikation med mera, se diagram till höger ovan. I oktober var konsumtionen inom hotell och restaurang något högre jämfört med september, vilket även produktionsdata för denna bransch pekat på (se avsnittet ovan om aktivitetsindikatorn).

En del av konsumtionen som gick mot strömmen i oktober var konsumtion av möbler, inredningsartiklar, hushållsutrustning med mera. Den steg med drygt 2 procent från september, men årstakten gick ned något, till en ökning med 4,9 procent. Denna typ av konsumtion fick också ett uppsving under sommarmånaderna, och följdes av en nedgång i augusti. Här kan man gissa att ökat ”hemestrande”, korttidsarbete respektive ökat hemarbete kan förklara en del av ökningen.

Investeringsenkäten indikerar en fortsatt svag investeringsutveckling

Under den senaste veckan har SCB även publicerat årsdata från Investeringsenkäten, som är en enkätundersökning till företagen där de anger utfall och planer för sina materiella investeringar i löpande priser. Statistiken visar även företagens planerade investeringar uppdelat i olika typer av materiella investeringar.

Enligt Investeringsenkäten kommer tillverkningsindustrins investeringar att minska med 15 procent 2020 jämfört med året innan. Motsvarande siffra enbart för maskiner och inventarier är minus 10 procent. (Det som istället främst drar ner de totala investeringarna är investeringstypen byggnader och anläggningar). Enligt företagens investeringsplaner för 2021 kommer investeringarna att minska med närmare 20 procent såväl i maskiner och inventarier som totalt. Denna siffra är dock mycket preliminär och utfallet kommer med all sannolikhet att bli ett annat. Med andra ord är osäkerheten ännu mycket stor om hur företagens investeringsplaner för nästa år kommer att påverkas och revideras.

För teknikindustrins delbranscher varierar företagens bedömningar av utfallet för investeringarna i maskiner och inventarier 2020. Den största minskningen redovisas för maskin-, elmaskin och elektronikindustrierna (som redovisas samlat). För dessa branscher är siffran minus 25 procent. För metallvaruindustrin anges en minskning nästan i samma storleksordning. Detta samtidigt som uppgiften för motorfordonsindustrin är minus 6 procent.

En mer övergripande slutsats baserad på uppgifterna i Investeringsenkäten är att utfallet för de materiella investeringarna kommer att bli relativt svagt såväl i år som nästa åt. Den kraftiga rekyl uppåt som noterades för investeringarna i maskiner och inventarier under tredje kvartalet enligt nationalräkenskaperna förefaller därmed snarare vara en ketchupeffekt till följd av att planerade investeringar andra kvartalet tillfälligt stoppades – än en trend som kan dras ut uppåt i tangentens riktning. Investeringsenkäten utgör indata till nationalräkenskaperna. Vi kan därmed konstatera att investeringarna i maskiner och inventarier enligt nationalräkenskaperna bör minska i kvartalstakt under fjärdekvartalet i år för att utvecklingen ska gå ihop med den enligt Investeringsenkäten.