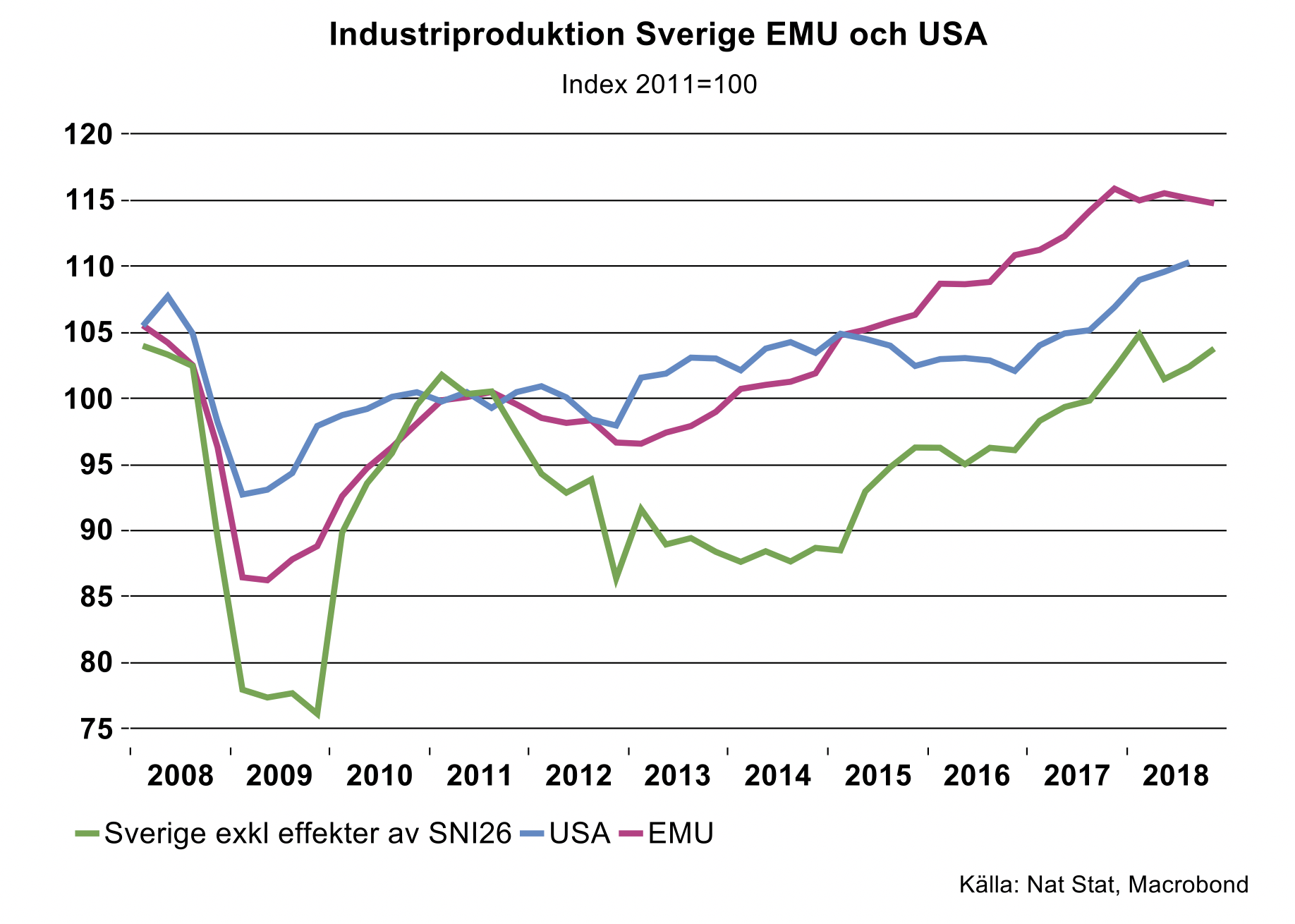

I någon mån är detta ett resultat av att ett telefonföretag i norra Storstockholm omklassificerats till tjänstesektorn (fr.o.m. år 2015 i statistiken). Men även om vi rensar bort för denna effekt har industriproduktionen ökat i något långsammare takt jämfört med Euroområdet med Tyskland i spetsen samt USA. Glädjande nog har dock produktionstillväxten tilltagit sedan 2014/2015 och varit högre än i Euroområdet sedan dess. Fram till 2017 ökade Sveriges industriproduktion också i högre omfattning än USA:s, men inte i fjol då amerikansk industri fick en extra skjuts av inhemska stimulansåtgärder som lyfte BNP-tillväxten tillfälligt.

I genomsnitt ökade industriproduktionen i Sverige med tre procent i fjol. En dopad svensk valuta medförde pang i pengapåsen 2018 medan volymerna lyste med sin frånvaro under loppet av året, vilket framgår av diagrammet nedan.

2019 har nu startat upp lite väl trögt för Sverige tillverkningsindustri. Enligt ett s.k. korttidsindex eller produktionsvärdeindex som presenterades i veckan har produktionsnivån varit oförändrad tre månader i rad, dvs. under dec-18 - feb-2019. Detta är något som vi har räknat med som följd av allt sämre affärsklimat inte minst i Europa. Kina och USA håller ställningarna något bättre än så länge, även om tillväxttempot börjar avta också där jämfört med fjolåret.

Trots oförändrad produktionsnivå var den ändå tre procent högre under jan-februari i år jämfört med motsvarande period i fjol. Det återstår att se var vi landar för hela 2019. I vår preliminära bedömning som vi skissade på för en månad sedan räknade vi med att industriproduktionen i Sverige bara mäktar med att öka med en procent i år. Vi avslutade 2018 på en relativt hög produktionsnivå och i frånvaro av acceleration under loppet av 2019 blir det inte mycket mer än denna procent. Genomsnittsprognosen för industriproduktionen i Euroområdet ligger på +-0 i år, så det vore skoj om vi kunde växa i lite högre omfattning jämfört med denna region. Motsvarande prognos för USA ligger på 1,7 procent, bl.a. som följd av högre förväntad BNP-tillväxt jämfört med Euroområdet.

Tjänstesektorns svaga tillväxt drar ned tillväxten i hela näringslivet

Produktionsvärdeindex för totala näringslivet ökade med svaga 1,2 procent i februari 2019 jämfört med februari 2018, kalenderkorrigerat. Det var främst en låg tillväxt i tjänstesektorn, på endast 0,8 procent, som höll nere tillväxten i näringslivet totalt. Eftersom tjänstesektorn utgör en så stor andel, 65,1 procent av näringslivet enligt detta index (exklusive finans- och försäkringsverksamhet) påverkas hela ekonomin av en så svag tillväxt i tjänstesektorn.

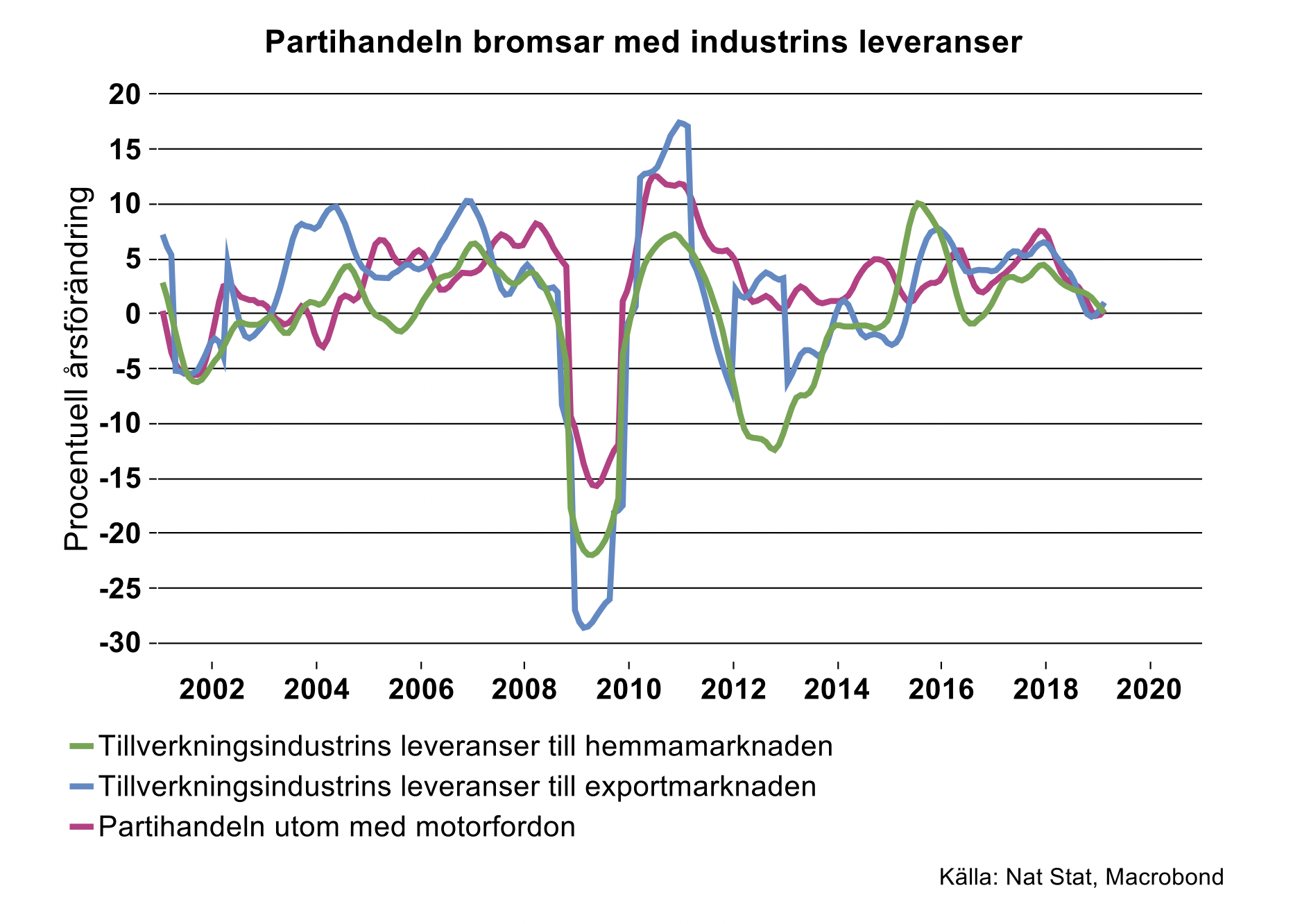

Det var främst fastighetsbolag- och fastighetsförvaltare som bidrog till tjänstesektorns tillväxt i februari. I övrigt var bidraget svagt från flertalet tjänstebranscher. Det finns en stark koppling till nedväxlingen inom tillverkningsindustrin samt det fallande bostadsbyggandet. Särskilt påverkas en rad företagstjänster av svagare efterfrågan från både exportindustrin, exportmarknader samt nedgången i byggandet i Sverige. Även partihandeln påverkas tydligt, se diagram nedan.

Tillväxten inom partihandeln fick, liksom exportindustrin, en extra skjuts från slutet av 2016 till en topp kring årsskiftet 2017/2018. Som vi belyst i våra konjunkturbedömningar sedan förra året passerade industrin tillväxttoppen för drygt ett år sedan. Avmattningen under 2018 märks också tydligt för partihandel som i hög grad utgör mellanled i industrins leveranser av både insats- och exportvaror.

Den svagare utvecklingen inom export- och byggindustrin märks nu allt tydligare bland företagstjänster, vars produktion minskade både i januari och februari, enligt SCB:s tjänsteproduktionsindex. För företagstjänster inom ekonomi, juridik, vetenskap och teknik minskade produktionen med 2,3 procent i februari jämfört med samma månad i fjol, och bidrog alltså negativt till tjänstesektorns tillväxt. Härmed har tjänstesektorn tappat det starka bidrag som dessa företagstjänster legat bakom under de senaste årens högkonjunktur. Enbart dessa företagstjänstbranscher drog i genomsnitt upp tjänstesektorns tillväxt med 0,7 procentenheter under 2018, som då uppgick till 3,5 procent enligt tjänsteproduktionsindex (som exkluderar finans- och försäkringsverksamhet).

Hushållen avvaktar med större utgifter

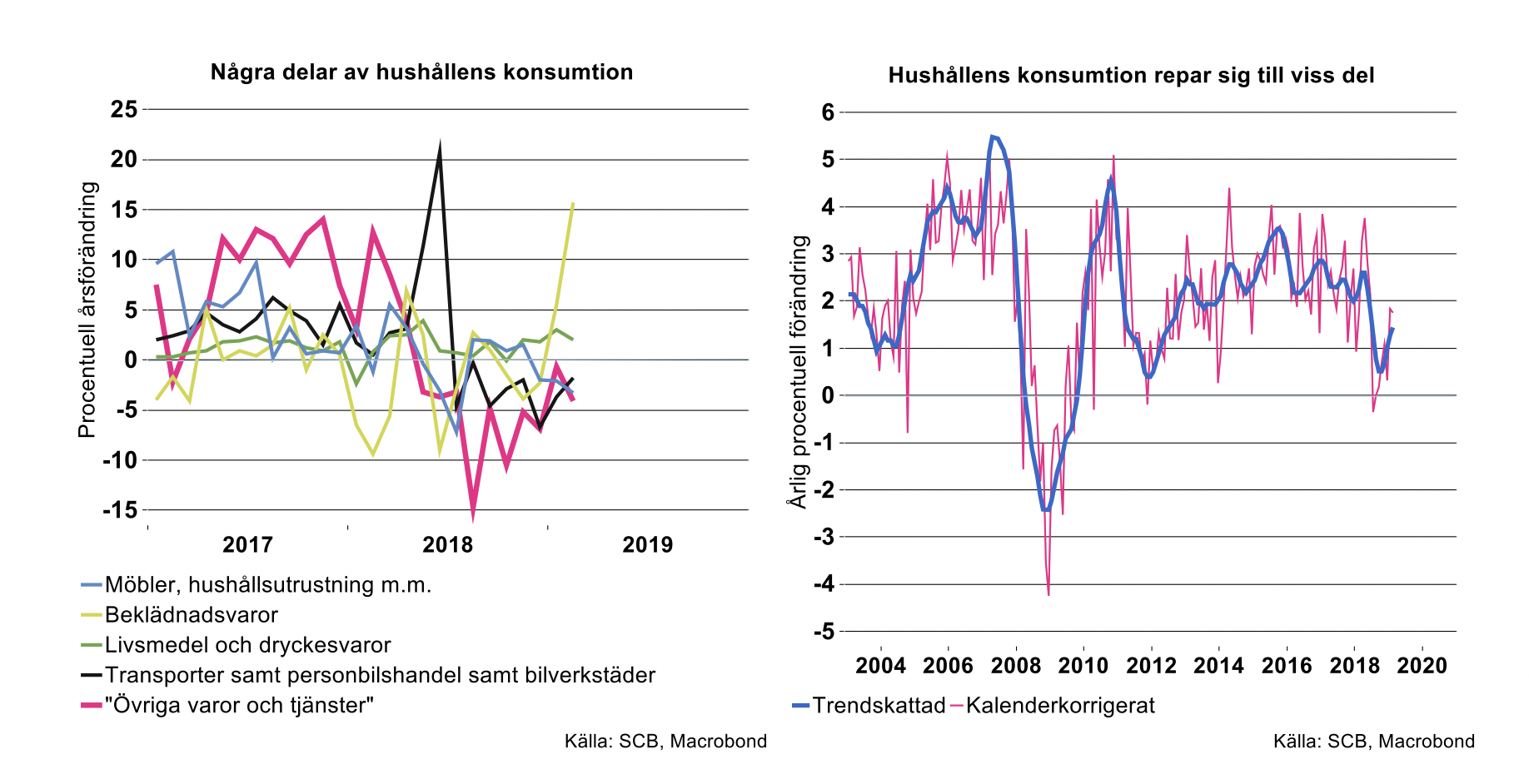

Efter att ha börjat hålla igen på sin konsumtion under andra halvåret 2018 har hushållens konsumtion i viss mån repat sig i början på 2019. Konsumtionen svängde upp i januari-februari och låg drygt 1 procent högre än i december, säsongsrensat, enligt SCB:s månadsindikator för hushållens konsumtion. Jämfört med motsvarande månader i fjol var konsumtionen 1,8 procent högre, kalenderkorrigerat.

Även om konsumtionen repat sig i början på året märks att hushållen dragit ned på delar av sin konsumtion, bland annat på varaktiga varor. Det gäller exempelvis möbler, hushållsutrustning och personbilar, se diagram till vänster nedan. Det gäller även ”övriga varor och tjänster”, såsom sjukvård, kosmetika, klockor, smycken, hår- och skönhetsvård, kroppsvård, fastighetstjänster med mera. Denna sistnämnda del av konsumtionen utgör visserligen en mindre del av den totala hushållskonsumtionen, 3 procent, men dess relativt stora nedgång sedan maj förra året har bidragit till den svagare konsumtionen.

Hushållens inköp av bilar har fortsatt att falla i början på 2019. Bilinköpen minskade med drygt 10 procent i årstakt i februari. Under andra kvartalet i år kan vi vänta oss ännu kraftigare fall i årstakt, då bilinköpen kommer att jämföras mot den kraftiga uppgången som skedde innan de högre skatterna på nyregistrerade bensin- och dieselbilar infördes från och med juli 2018.

Konsumtionen av dagligvaror inom detaljhandeln, som består mest av livsmedel och dryck, har däremot ökat i början på året, och i februari låg årstakten på 2 procent. Detaljhandeln väger tungt i hushållens konsumtion, med en andel på 18 procent. Konsumtionen av kläder och skor fick därutöver ett rejält uppsving i februari, med nära 16 procent jämfört med februari förra året, men den väger betydligt mindre som andel av konsumtionen, 3 procent. Även konsumtionen inom restaurang och hotell ökade, med 3,1 procent i årstakt i februari, som väger något tyngre med en vikt på 6 procent av hushållens konsumtion.

Vi räknar med att hushållen kommer att vara fortsatt mer återhållsamma i sin konsumtion av varaktiga varor, men att övrig konsumtion kan fortsätta att bidra till en något starkare konsumtion än under förra året, som då ökade med endast 1,2 procent.

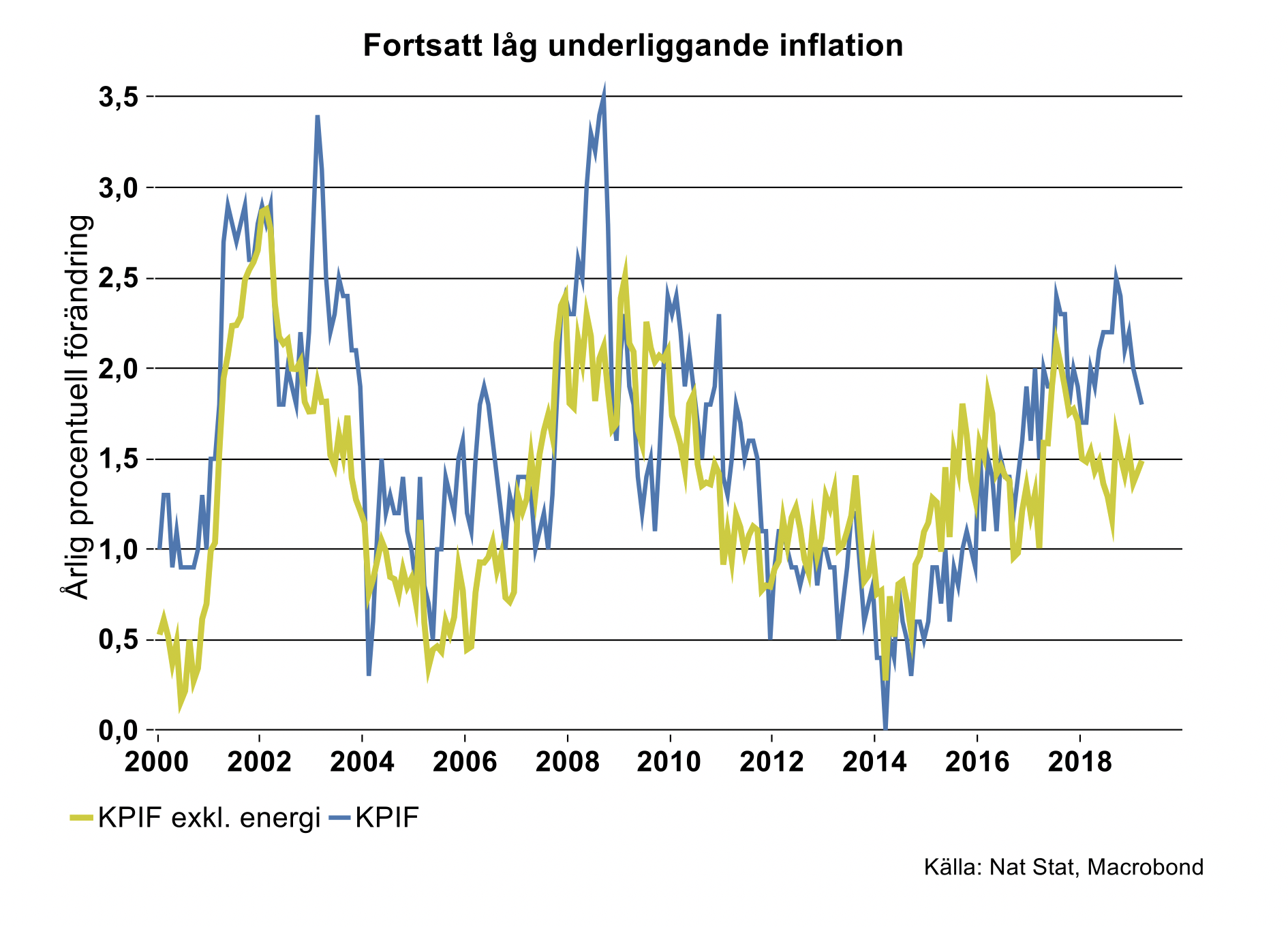

Den underliggande inflationen ligger fortsatt lågt

Inflationstakten enligt KPI med fast ränta (KPIF) låg på 1,8 procent i mars och utan fast ränta (KPI) på 1,9 procent. Om priser på energi exkluderas låg inflationstakten på endast 1,5 procent. Den uppgång i KPIF exklusive energi som Riksbanken tidigare räknat med har ännu inte infunnit sig.

Inflationen har utvecklats betydligt svagare i början på 2019 än vad Riksbanken räknat med i sina senaste prognoser. Det beror delvis på att SCB från och med januari i år börjat använda en ny metod för att samla in prisdata för sina beräkningar av priser på paketresor. Den nya metoden innebär att mätningarna fångar ett större urval samt ett mer detaljerat underlag för priserna på paketresor. Med andra ord fångar den nya metoden bättre in säsongs- och prisvariationer på paketresor, vilket kommer att avspeglas i periodvis lägre inflationstakt under loppet av året jämfört med tidigare metod. Utöver denna effekt har den underliggande inflationen hittills utvecklats svagare än Riksbanken räknat med. För mars har Riksbanken räknat med att KPIF exklusive energi skulle öka med 1,8 procent. Utfallet blev 1,5 procent. I sin senaste prognos från februari räknar Riksbanken med att denna underliggande inflation gradvis ska öka till en takt på 2,1 procent i juni. Återstår att se om deras prognoser kommer justeras ned i deras kommande bedömning 25 april.