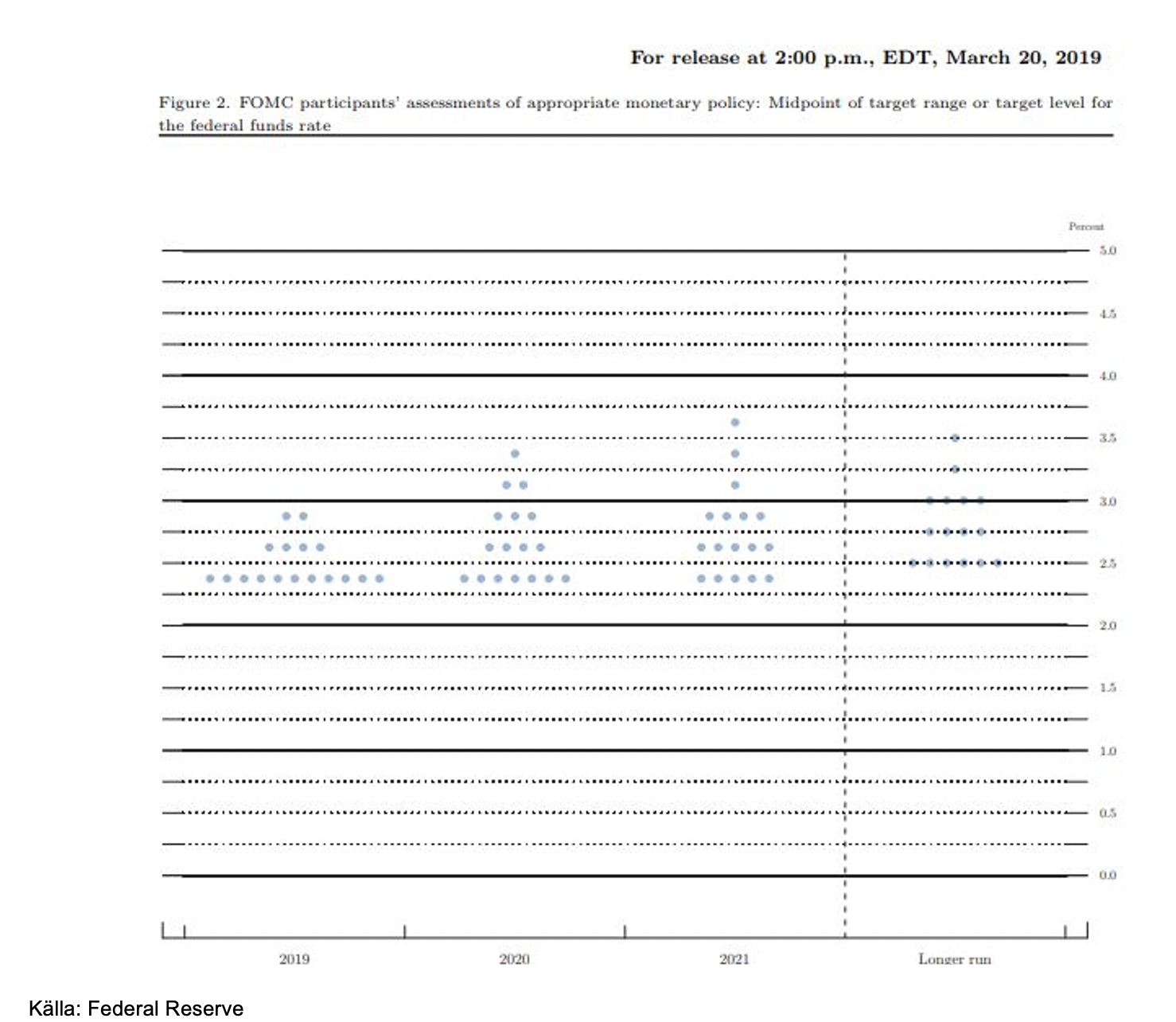

Marknaderna räknar med räntesänkningar

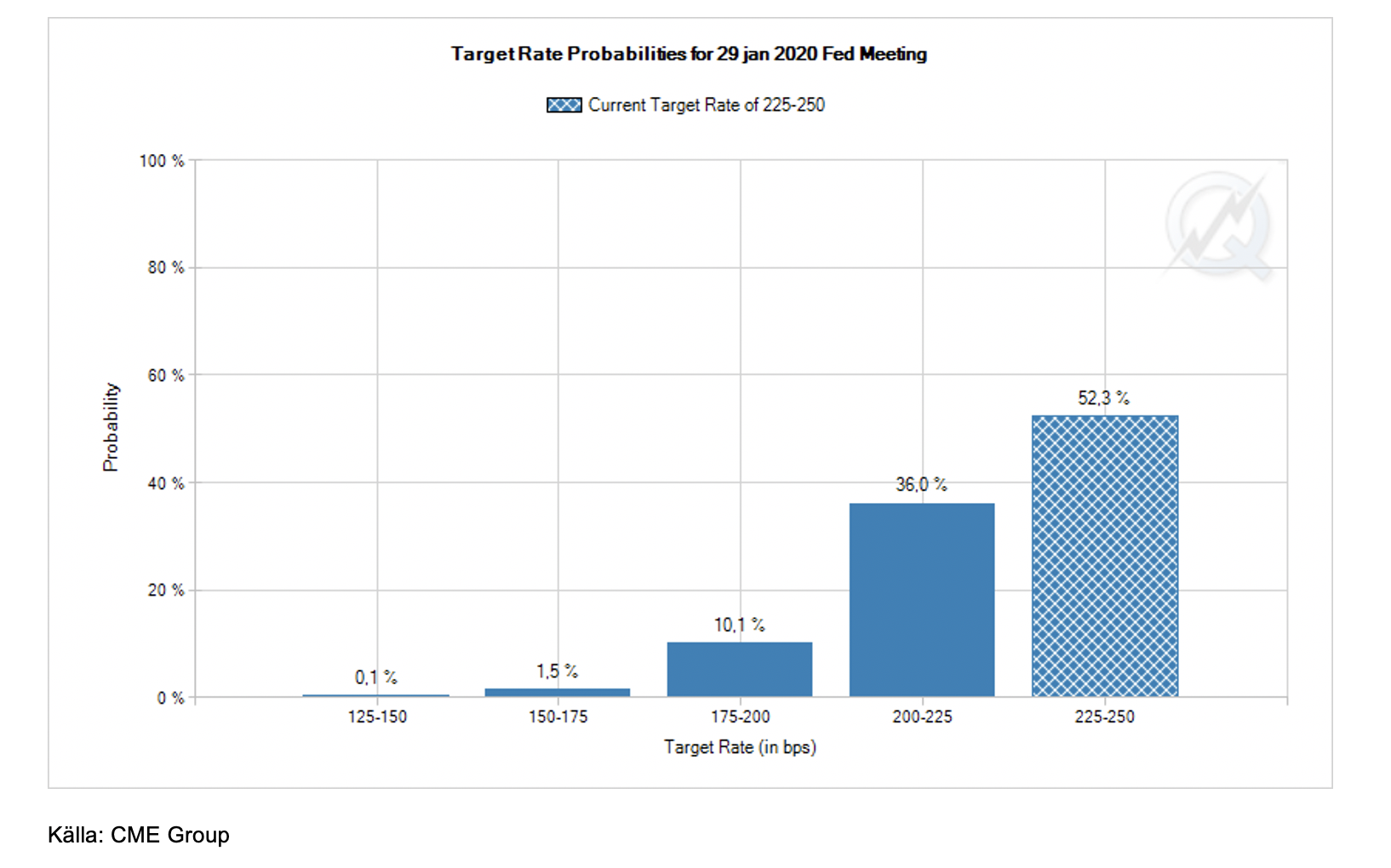

De finansiella marknaderna gör fortfarande en delvis annorlunda bedömning av framtida penningpolitik. I kölvattnet av Federal Reserve ändrade retorik under förra hösten och vågen av svaga ekonomiska data de senaste månaderna, har man helt prisat ut sannolikheten för ytterligare räntehöjningar under 2019-2020. Bilden överst på nästa sida visar hur marknaderna idag bedömer sannolikheten för styrräntans utveckling efter Federal Reserves räntemöte i januari 2020. Innan gårdagens ”mjuka” kommunikation från centralbanken var sannolikheten för att styrräntan om ett år ligger kvar på dagens nivå 66 procent, 0 procent för en högre ränta och 34 procent för sänkt ränta med 25-75 räntepunkter. Idag är sannolikheten för oförändrad/lägre styrränta 52 procent /48 procent (se bilden nedan).

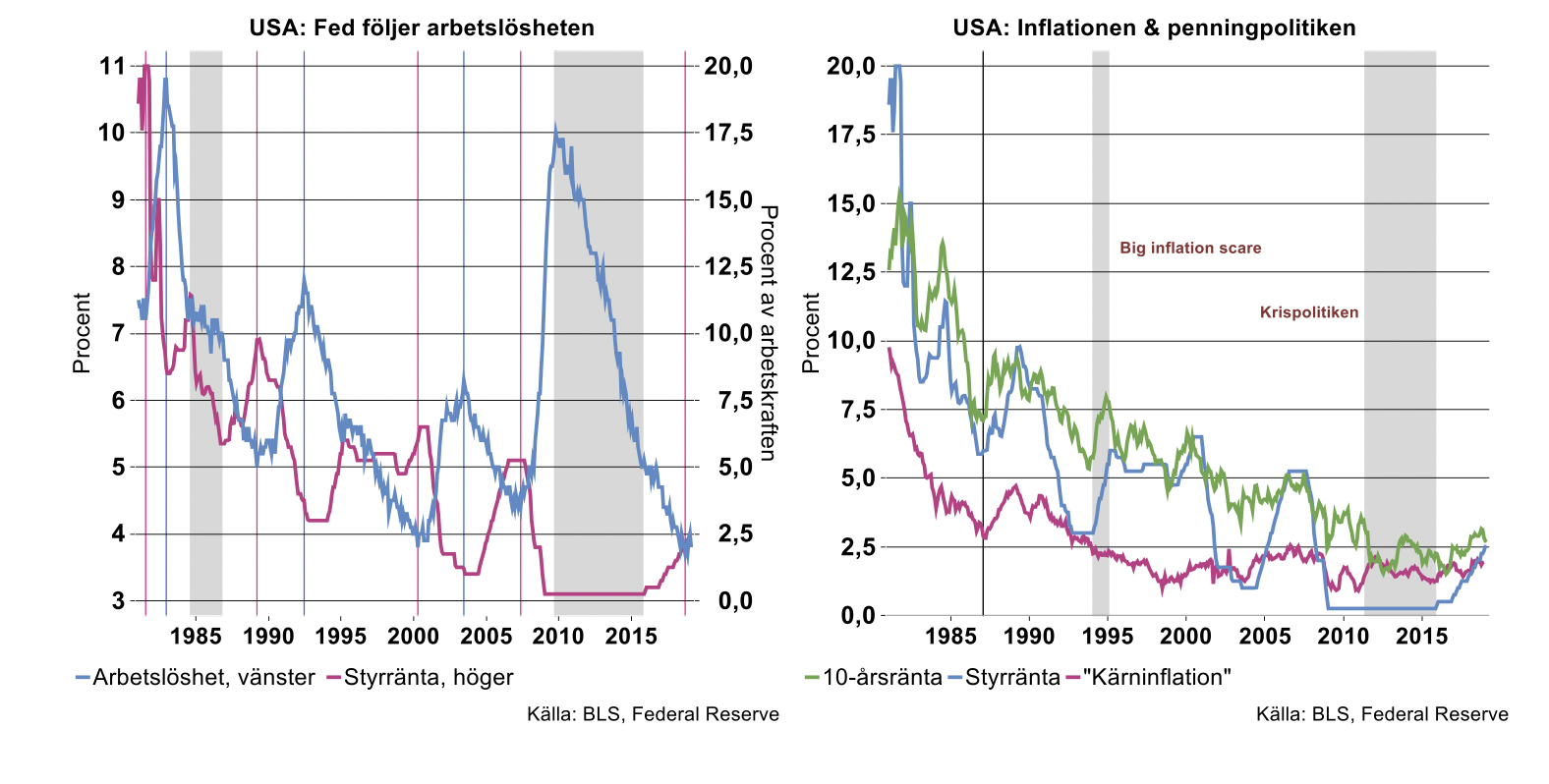

Frågan är då om vi, baserat på historiska erfarenheter, kan prognosticera centralbankens framtida penningpolitik med hyfsad precision? Helt enligt läroboken visar det sig att USA:s centralbank använt utvecklingen på arbetsmarknaden som styråra för politiken. Närmare bestämt har vändpunkter i arbetslösheten även signalerat vändpunkter för styrräntan (se bilden nedan till vänster). Med två undantag – gråmarkerade i bilden - har således en sekvens av räntehöjningar/räntesänkningar inletts någon månad efter att arbetslösheten börjat att falla/stiga:

- 1984-1987 när Fed sänkte räntan trots fallande arbetslöshet, som en reaktion på snabbt fallande inflation efter Volckers chockterapi, och

- under 2011-2015 då efterbörden till finanskrisen och oron för en deflationsspiral höll Fed:s finger från avtryckaren trots snabbt fallande arbetslöshet: ”krispolitiken”.

Federal Reserve är framåtblickande – till skillnad från Riksbanken

Hur förhåller sig då Federal Reserve till inflationen, borde inte detta vara centralbankens främsta indikator? Intressant nog har USA:s centralbank inte i första hand lagt om kursen som en reaktion på svängningar i inflationen – med undantag från 1984. Däremot reagerade man kraftfullt när obligationsräntorna började dra iväg ordentligt i samband med 1994-års ”Big Inflation Scare”. Vid den tidpunkten var centralbanken orolig för att stigande marknadsräntor hade ett väsentligt prognosvärde för framtida inflation, det vill säga att centralbankens trovärdighet höll på att erodera. I efterhand visade det sig att det var ”falskt alarm”, inflationen tog inte fart under andra halvan av 1990-talet. En alternativ tolkning är att Fed:s kraftfulla reaktion cementerade inflationsförväntningarna och förhindrade inflationen att ta fart.

Det är för övrigt fullt rimligt att centralbanken låter politiken reagera på förändringar i arbetslösheten och inte i inflationen, tumregeln är (har varit [1]) att ”dagens inflation speglar gårdagens resursutnyttjande”. Exempelvis innebär låg/hög arbetslöshet idag – ofta den bästa proxyn för resursutnyttjandet - accelererade/bromsande löner och priser inom några kvartal.

Federal Reserves beslutsregel

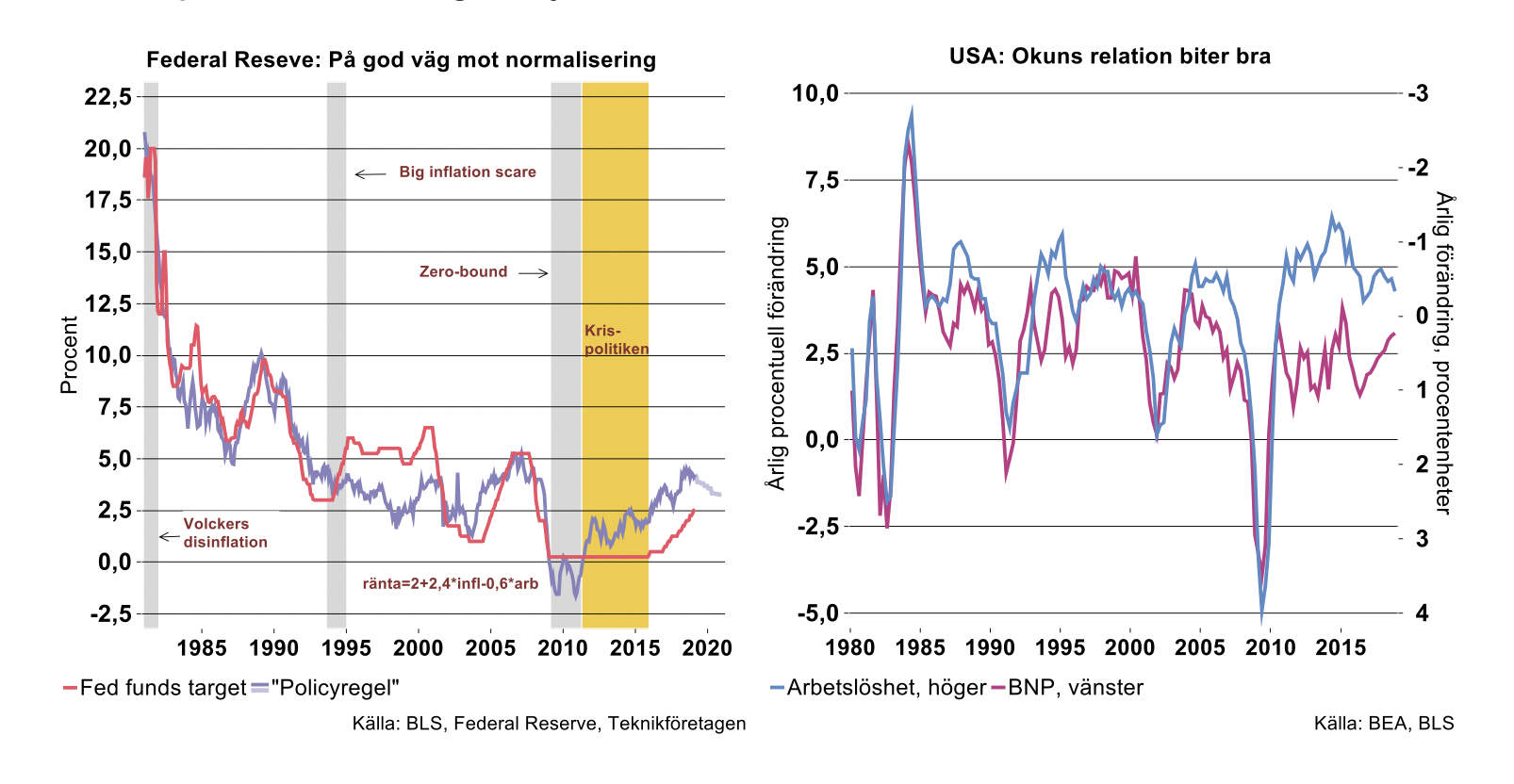

Med hjälp av statistiska metoder kan man i efterhand spåra på vilka grunder Federal Reserve har baserat sin politik. I bilden nedan till vänster visar den blå kurvan vilken styrränta som hade gällt om centralbanken reagerat på arbetslösheten och inflationen i linje med sin statistiskt skattade ”beslutsregel”:

- En procentenhet högre ”kärninflation” har i genomsnitt medfört 2,4 procentenheter högre styrränta, allt annat lika.

- En procentenhet högre arbetslöshet har i genomsnitt medfört 0,6 procentenhet lägre styrränta, allt annat lika.

Visserligen beskriver beslutsregeln väl Federal Reserves beteende i genomsnitt, men under ett fåtal perioder har den förda politiken avvikit väsentligt från regeln.

- I kölvattnet av Big Inflation Scare 1994, där centralbanken strävade efter att upprätthålla trovärdigheten. Då låg styrräntan kvar långt över beslutsregeln under flera år, för att återgå först i samband med recessionen 2001 efter Kuwaitkriget.

- I samband med Den Stora Recessionen 2009-2010. Där föreskrev beslutsregeln kraftigt negativ styrränta men Fed valde, till skillnad från exempelvis Riksbanken, att inte sänka räntan under nollstrecket. Istället satsade man tidigt på storskaliga köp av statsobligationer – så kallade kvantitativa lättnader – i en strävan att pressa ner långa räntor.

- Krispolitiken 2011-2015 när centralbanken behöll nollräntan trots att beslutsregeln stipulerade gradvis stigande ränta.

De senaste tre åren har Federal Reserve succesivt tagit bort ”skyddsnätet” och närmat sig beslutsregeln. Frågan är då quo vadis?

Räntesänkningar runt hörnet

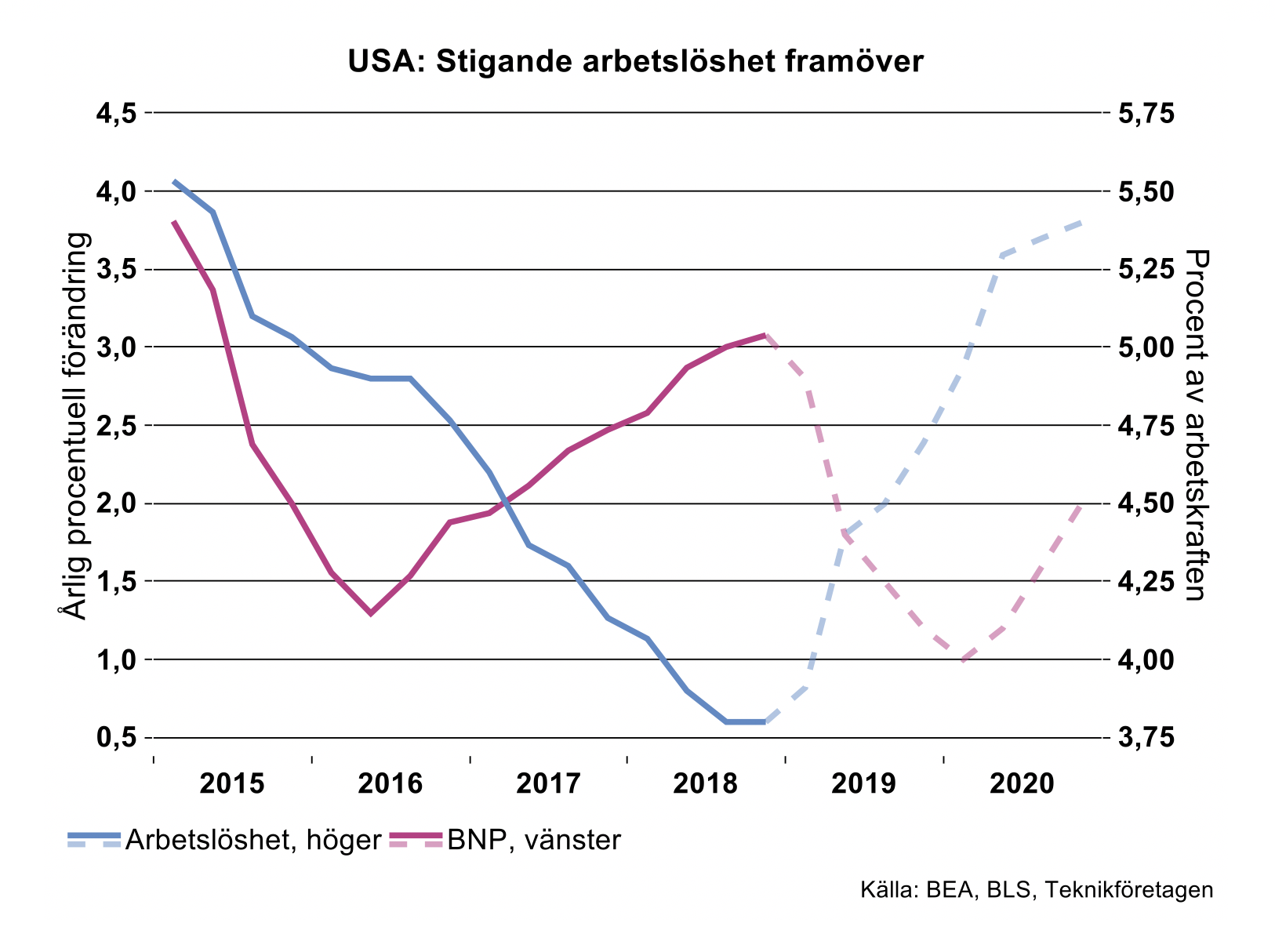

USA:s ekonomi har bromsat märkbart de senaste månaderna och arbetslösheten bottnade redan i september 2018. Långsammare BNP-tillväxt betyder att arbetsmarknaden gradvis kommer att svalna med långsammare sysselsättningstillväxt och fortsatt stigande arbetslöshet.

Liksom i flertalet andra utvecklade ekonomier finns det ett starkt samband mellan BNP-tillväxten och förändringen i arbetslösheten (Okuns relation). Sambandet varierar visserligen över tid [2] men som en tumregel innebär en procentenhet lägre årlig BNP-tillväxt att arbetslösheten stiger med ca 0,5 procentenheter i årstakt. Låt oss utgå ifrån Teknikföretagens BNP-prognos för USA 2019 (1,8 %) och ett tentativt antagande om 1,5 % BNP-tillväxt 2020. Utnyttjar vi det långsiktiga historiska sambandet talar det för att arbetslösheten gradvis kommer att stiga till drygt fem procent under 2020 (se bilden nedan).

Vad implicerar detta för USA:s penningpolitik? För enkelhetens skull antar vi att kärninflationen är konstant strax under 2 %. Givet Federal Reserves beslutsregel skulle detta sammantaget peka mot att styrräntan kommer att sänkas med ca en procentenhet till slutet av 2020 (se bilden till vänster i diagrammen ovan). Visserligen är styrräntan i utgångsläget en bit under beslutsregeln vilket möjligen kan göra Fed mindre benägen att sänka räntan i linje med det historiska mönstret. Trots detta, och inte minst med tanke på den fortsatt låga inflationen, är det rimligt att räkna med att nästa steg för centralbanken är en sänkning. Man ska inte bli förvånad om USA:s styrränta faller en god bit under två procent de närmaste 18-24 månaderna.

[1] Som Teknikföretagen berört tidigare speglar löne- & prisutvecklingen i de flesta länder, inklusive USA, numera i allt mindre utsträckning inhemskt resursutnyttjande: Phillipskurvan är, om inte död, så åtminstone betydligt flackare än historiskt.

[2] Sambandet har varit påtagligt svagt under återhämtningen efter finanskrisen.