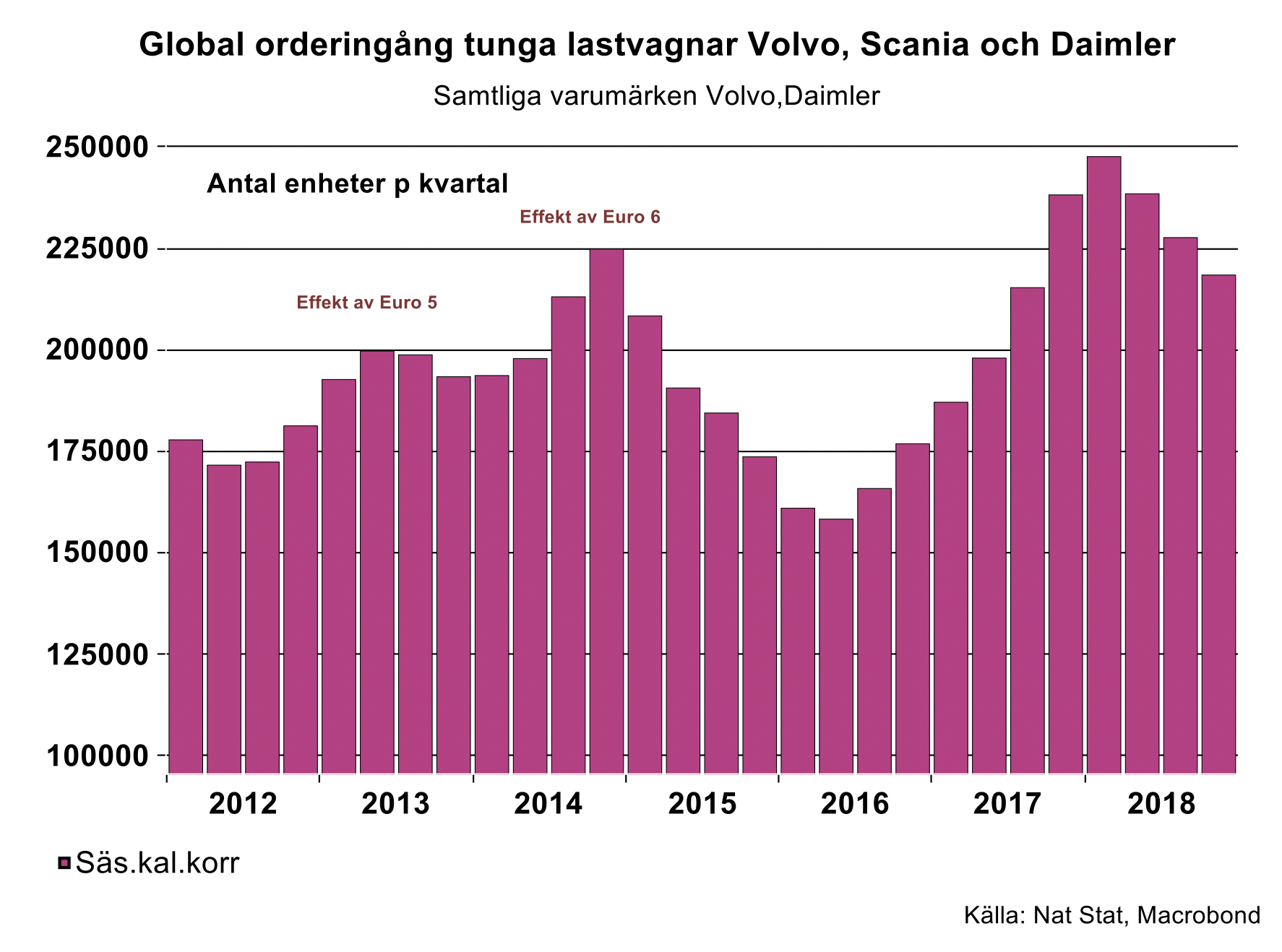

Det har varit en näst intill sanslös resa uppåt för ”de tre” [1]. Återhämtningen startade första kvartalet år 2016 med en orderingång på 153 880 enheter och pågick till första kvartalet i fjol då orderna toppade på 267 500 enheter vilket var hela 41 procent högre än första kvartalet år 2017. Därefter har utvecklingen karaktäriserats av pyspunka. Sista kvartalet i fjol hamnade orderingången på 204 050 enheter och vilket samtidigt var 30 000 enheter lägre än sista kvartalet året innan [2].

Det ser inte speciellt trevligt ut vad gäller orderläget för någon av dem på i stort sett samtliga större marknadsområden, möjligtvis undantaget Daimler i Europa som under sista kvartalet i fjol då tog lite marknadsandelar. Men sammantaget för var orderingången i Europa oförändrad de tre sista kvartalet i fjol. I Asien minskade orderingången 18 procent sista kvartalet i fjol jämfört med motsvarande kvartal året innan. Även i Asien toppade orderingången i antal enheter under första kvartalet i fjol. I Nordamerika minskade orderingången för Daimler och Volvo med 20 procent i årstakt sista kvartalet. Denna minskning kom dock efter en rejäl skjuts uppåt under de tre första kvartalen i fjol drivet av tillfälligt tilltagande BNP-tillväxt, främst i USA. (Scania säljer som bekant inga tunga fordon i Nordamerika).

Var tar 2019 vägen?

I USA bedöms marknadstillväxten i bästa fall bli oförändrad i år, trots stor backlog av order. Försäljningen är särskilt känslig för BNP-tillväxten som förväntas avta i år.

I EU räknar vi med att registreringar av tunga lastvagnar i bästa fall minskar med fem procent i år jämfört med i fjol och når i så fall ca 295 000 enheter. Det är definitivt inte illa, utan skulle i så fall bli tredje året i rad med registreringar på knappt eller något över den magiska 300 000 nivån. Även här är registreringar känsliga för den allmänna ekonomiska aktiviteten och med hänsyn tagen till att utbytescykeln därutöver (runt tio år) går mot sitt slut talar det för att antal registreringar inte ökar i år jämfört med i fjol. I Asien är det framför allt Kina och Indien som marknadstillväxten förväntas minska något i år efter en sammantaget exceptionell stark tillväxt 2016-2018.

Ingen katastrof - men ingen tillväxt

Vår modell för att bedöma global produktion för tunga lastvagnar är känslig för global BNP-tillväxt [3]. Vi räknar med att BNP-tillväxten avtar till omkring 2,4 procent i år från tre procent i fjol. (Sista kvartalet i fjol hamnade tillväxttakten på 2,7 procent). Det mesta tyder i så fall på att produktionen kryper ner till ca 800 000 enheter i år för ”de tre”, jämfört med de 850 000 fordon de skruvade ihop globalt under fjolåret. För världen totalt bedöms produktionen minska från fyra miljoner enheter i fjol till 3,8 miljoner i år. Detta är ingen direkt katastrof utan skulle i så fall ändå hamna något över tidigare produktionsnivåer de år då global BNP-tillväxt hamnar på omkring 2,5 procent, exempelvis år 2012 och 2016. Hur som helst är ändå uppsvinget 2017-2018 över för denna gång.

[1] De är egentligen fler än tre då både Volvo och Daimler har flertalet varumärken under sin koncernstruktur.

[2] Alla siffror är säsong- och kalenderkorrigerade

[3] Vi utgår ifrån att tilltagande ekonomisk tillväxt medför ökad efterfrågan på transportutrustning och vice versa. Detta förefaller ganska rimligt. Vi utgår från marknadspriser för BNP ej s.k. PPP-justerad BNP.