Förutom att industrins produktion minskade i mars jämfört med motsvarande period förra året förklaras nedväxlingen i hög grad av att näringslivet har tappat det tidigare så starka bidraget från tjänstesektorns tillväxt. Vi har räknat med detta i vår konjunkturprognos från 7 maj, och den senaste statistiken över näringslivets produktion stödjer prognosen.

Produktionen inom industrisektorn minskade med 1,3 procent i mars jämfört med mars i fjol, kalenderkorrigerat. Bland industrins delbranscher var det motorfordonsindustrin som enskilt bidrog mest till fallet i industriproduktionen, med -0,4 procentenheter. Men produktionen föll för större delen av industrin i mars, dvs. för insatsvaru-, investeringsvaru- samt industrin för varaktiga konsumtionsvaror. Undantaget var industrin för icke varaktiga konsumtionsvaror.

Däremot bidrog byggsektorn positivt till näringslivets tillväxt i mars, då byggproduktionen steg med 5,1 procent i kalenderkorrigerade tal jämfört med motsvarande månad förra året. Byggsektorn, står för 8,6 procent av näringslivets totala förädlingsvärde och bidrog positivt till näringslivets totala utveckling med 0,4 procentenheter. Tyvärr saknas en uppdelning av byggandet på bostäder och övrigt byggande i Produktionsvärdeindex. Annan statistik, såsom bygginvesteringar och konjunkturbarometrar tyder på att det är övrigt byggande, dvs. vid sidan av bostadsbyggandet, som nu bidrar positivt. Exempelvis ökar offentliga investeringar i järnvägsbyggande samt i offentliga verksamhetslokaler. Teknikföretagen räknar med att övrigt byggande ökar under 2019, men att fortsatt minskat bostadsbyggande kommer att resultera i att den totala byggproduktionen kommer att minska med 2 procent i år.

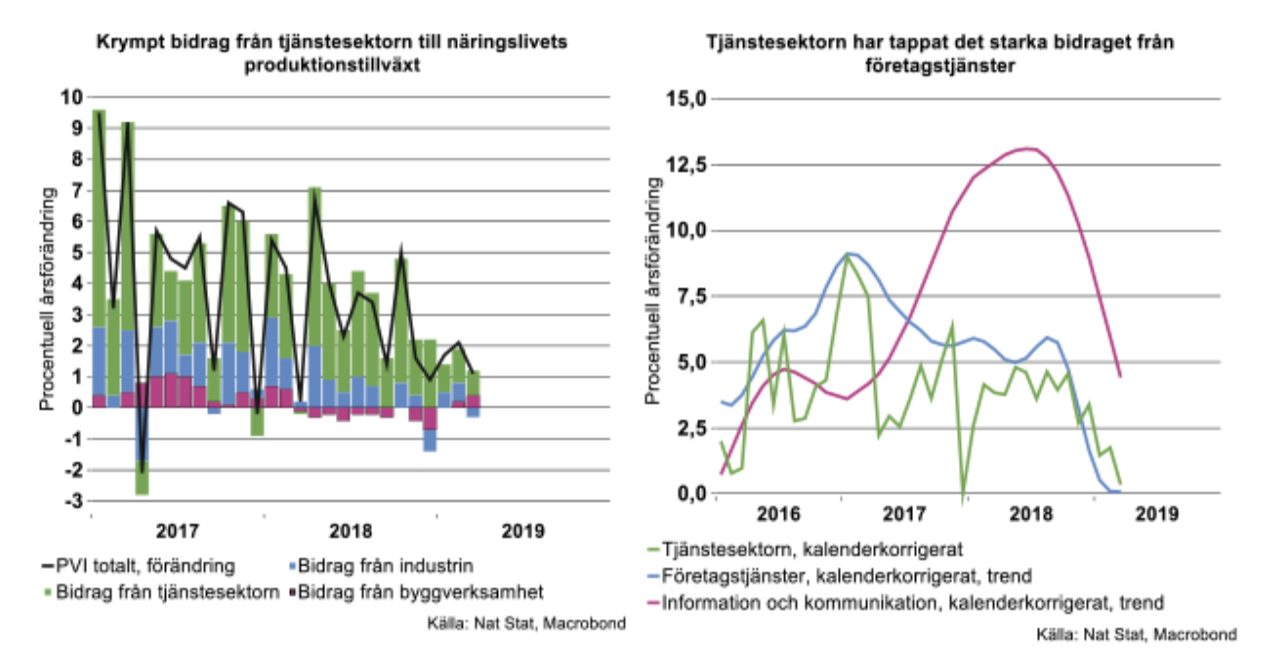

När det gäller tjänstesektorns bidrag till näringslivets tillväxt har det krympt avsevärt i början på 2019. Under 2017-2018 bidrog tjänstesektorn med 2,8 procentenheter i genomsnitt till näringslivets produktionstillväxt. Under första kvartalet i år hade bidraget krympt till 0,9 procentenheter, se diagram till vänster nedan.

Under de senaste högkonjunkturåren bidrog främst en rad branscher inom företagstjänster till den relativt höga tillväxten i tjänstesektorn. Här ingår bland annat teknik- och datakonsulter, arkitekter, bemannings- och säkerhetstjänster med flera. Sedan slutet av förra året märks en markant inbromsning för större delen av denna typ av tjänsteproduktion, se diagram till höger ovan. I diagrammet är tidsserien för tjänstesektorn inte utjämnad. De två övriga serierna är utjämnade för att tydligt visa trenden för dessa branscher. Tillväxten för företagstjänster har gradvis avtagit sedan 2017, och markant mot slutet av förra året, se diagrammet.

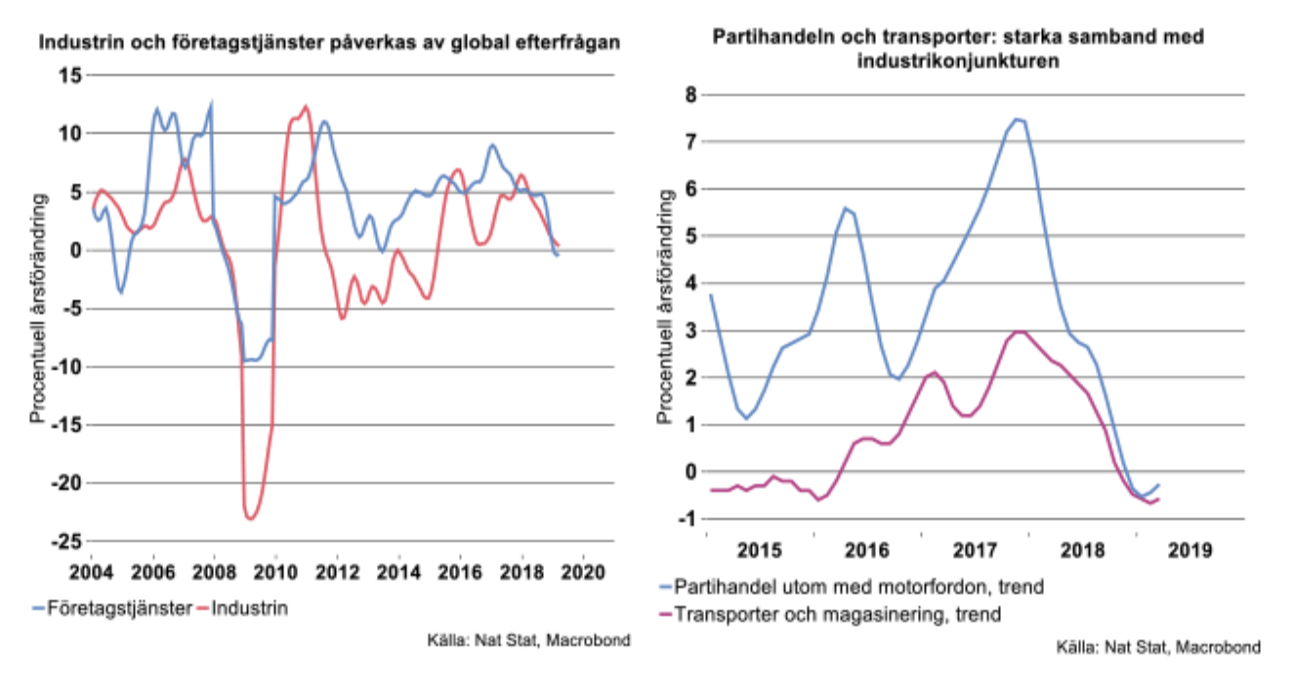

Tjänsteproduktionen (exklusive kreditinstitut och försäkringsbolag) minskade i mars från februari, med en procent säsongsrensat. Räknat i årstakt minskade tjänsteproduktionen för första gången sedan slutet av 2012, med minus 0,3 procent i mars, kalenderkorrigerat. Det starka sambandet mellan industrin, företagstjänster samt partihandeln respektive transporter slår igenom på utvecklingen för hela tjänstesektorn.

Vår senaste prognos för den privata tjänstesektorns tillväxt i år ligger på en ökning med 1,5 procent. Mot bakgrund av den senaste månadssiffran som visar minskad tjänsteproduktion, framstår prognosen som optimistisk. Den baseras alltså på att tjänsteproduktionen inte kommer att fortsätta minska under loppet av året. Vi har utgått från att vissa tjänstebranscher kommer fortsätta att hålla emot och bidra positivt, men för tjänstesektorn i stort räknar vi med en klart svagare tillväxt jämfört med de senaste högkonjunkturåren.

Produktionen för företagstjänster inom juridik, ekonomi, vetenskap och teknik minskade med drygt 2 procent i mars jämfört med mars i fjol och för partihandeln föll produktionen med nära 4 procent. Även transporter och magasinering minskade i mars, med nära 1 procent i årstakt. Härmed drog enbart dessa branscher ned tillväxten för tjänstesektorn totalt, med sammanlagt 0,8 procentenheter i mars. Förutom dessa branscher drog handel med och serviceverkstäder för motorfordon och motorcyklar, samt vård och omsorg, socialtjänst ned tjänstesektorns tillväxt med sammanlagt 0,5 procentenheter, då produktionen minskade även för dessa branscher i mars.

En bransch som hållit sig relativt väl uppe är information och kommunikation, men även den visar tecken på att växla ned takten under årets första kvartal, med minskad produktion från månad till månad, säsongsrensat. Dess årstakt var ändå relativt hög, 2,7 procent i mars, kalenderkorrigerat, enligt tjänsteproduktionsindex. Branschen bidrog positivt till tillväxten i tjänstesektorn, med 0,4 procentenheter i mars. Det räckte dock inte för att få upp tjänsteproduktionens tillväxt över nollstrecket.

Spargelzeit

Det är skördetid i Tyskland! Sparrisfestivaler firas hej vilt och denna grönsak sköljs ner med lite ”vitt” för den som har böjelser för den typen av konsumtion. Bortsett från en säsongsmässig topp i produktionen av sparris ska dock signaler om allt svagare ekonomisk aktivitet i Tyskland och inom EU tas på största allvar.

Tyskland är motorn i EU:s ekonomi och aktiviteten här får återverkningar på övriga EU-länder. Förbundsrepubliken är dessutom en av världens största handelsnationer och t.o.m störst i världen om vi nischar in oss på specifika produkter som maskinutrustning eller motorfordon. Ekonomiska data som orderingång, produktionsindex eller andra typer av konjunktursiffror som noteras i dessa två branscher är en indikation på tillståndet inte bara i Tyskland utan också globalt.

I vår senaste konjunkturöversikt påtalar vi att det är utvecklingen i investeringar som främst påverkar variationer ekonomisk aktivitet.

- När investeringskonjunkturen försämras kommer sysselsättningen gradvis att bromsa eller till och med falla och arbetslösheten att stiga. En svagare arbetsmarknad innebär i sin tur vikande inkomstutveckling och framtidstro hos hushållen, vilket förmår hushållen att hålla hårdare i plånboken. Svagare konsumtion förstärker därigenom avmattningen i ekonomin och fördjupar konjunktursvackan. På motsvarande sätt kommer stigande sysselsättning och fallande arbetslöshet i spåren av en investeringsuppgång att ge utrymme för accelererande konsumtion, vilket i sin tur ger extra skjuts till BNP i uppgångsfasen. Såväl privat konsumtion som arbetsmarknadsläget är därför att betrakta som eftersläpande och förstärkande snarare än ledande indikatorer.

Veckans skörd från Tyskland av s.k. korttidsdata var för mars i år. Vi har därför en bild för första kvartalet, ett kvartal som inte var direkt upplyftande. Orderingången för tillverkningsindustrin har minskat kvartal för kvartal sedan inledningen av 2018. Den minskade ytterligare under första kvartalet i år eller med knappt fyra procent jämfört med föregående kvartal. Den var därutöver 5,9 procent lägre än första kvartalet i fjol. Detta är oroväckande

Att just global investeringskonjunktur nu fått sig en käftsmäll är ganska klart:

- Orderingången för Tysklands maskinindustri från hemmamarknaden minskade första kvartalet i år för andra kvartalet i rad och med 10 procent jämfört med första kvartalet i fjol.

- Orderingången för Tysklands maskinindustri från icke-Euroområdet minskade första kvartalet i år för andra kvartalet i rad och med 9 procent jämfört med första kvartalet i fjol.

- Orderingången för Tysklands maskinindustri från icke-Euroområdet minskade första kvartalet i år för tredje kvartalet i rad och med 10 procent jämfört med första kvartalet i fjol.

Värre än Eurokrisen

Faktum är att denna utveckling är värre än den som kunde noteras efter inledningen av den så kallade Eurokrisen sensommaren 2011. Siffrorna för första kvartalet indikerar helt enkelt en klart minskad global efterfrågan på investeringsvaror och inte att Tyskland helt plötsligt tappar exceptionellt stora marknadsandelar. En sämre tillväxt i globala investeringar är också något vi lyfter fram i vår senaste konjunkturöversikt. Att globala investeringar fortfarande ändå förväntas öka i år om än i lägre takt än i fjol kan främst tillskrivas Kina och ännu så länge, men inte så länge till, också USA.

Med eländig orderingång följer också mindre upplyftande produktionstillväxt. Produktionen i tillverkningsindustrin och teknikindustri i Tyskland minskade med 2 procent vardera i årstakt första kvartalet i år. Vi bedömer att produktionen inom tillverkningsindustrin och i teknikindustri i Tyskland minskar i år. Läs mer om detta och mycket annat i vår senaste bedömning här.