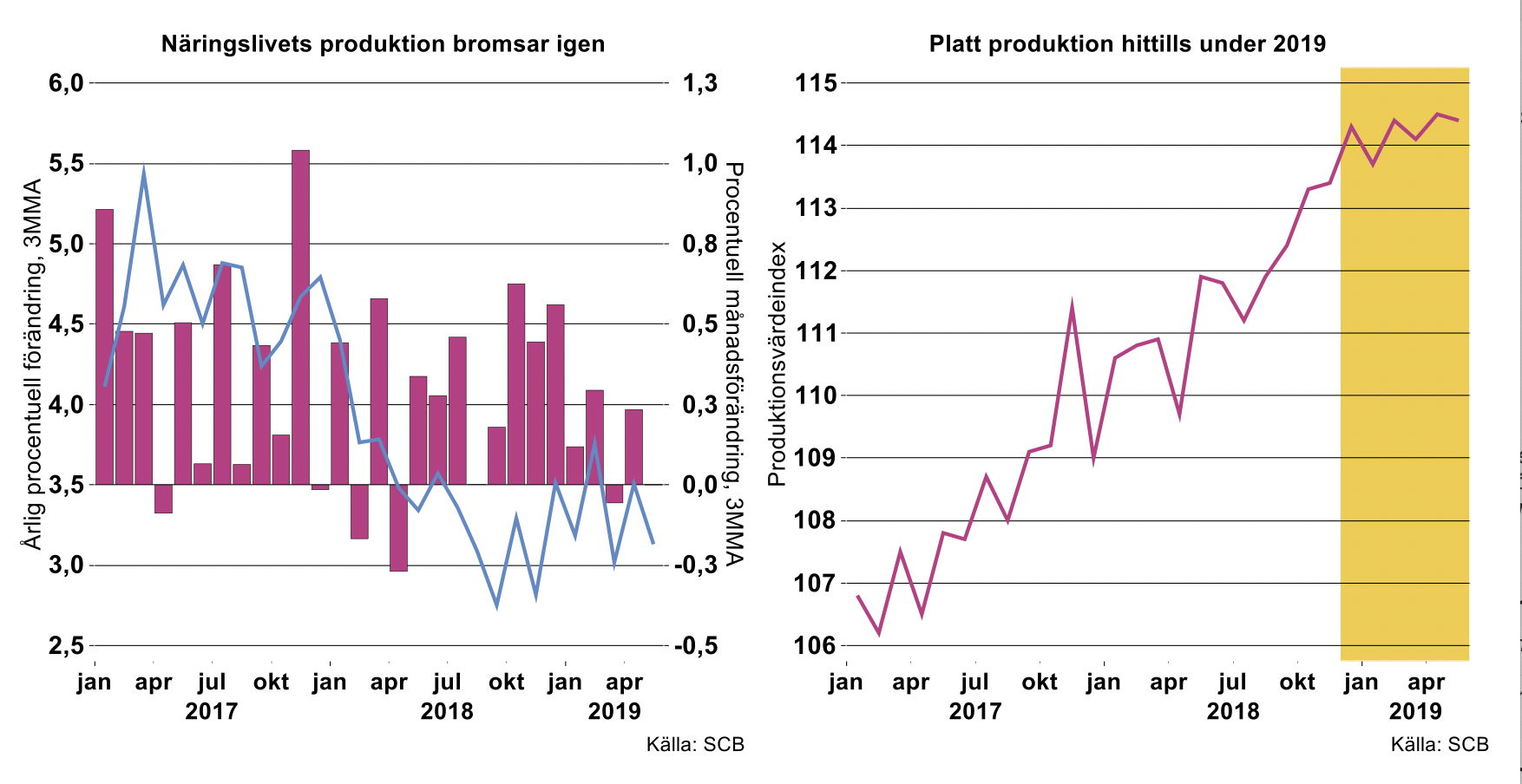

Det är också anmärkningsvärt att produktionen i maj var oförändrad jämfört med i december 2018. Att ekonomin växer i relativ god takt uttryckt i årstakt är således helt och hållet en överhängseffekt av en stark acceleration under loppet av 2018 (se bilden ovan till höger).

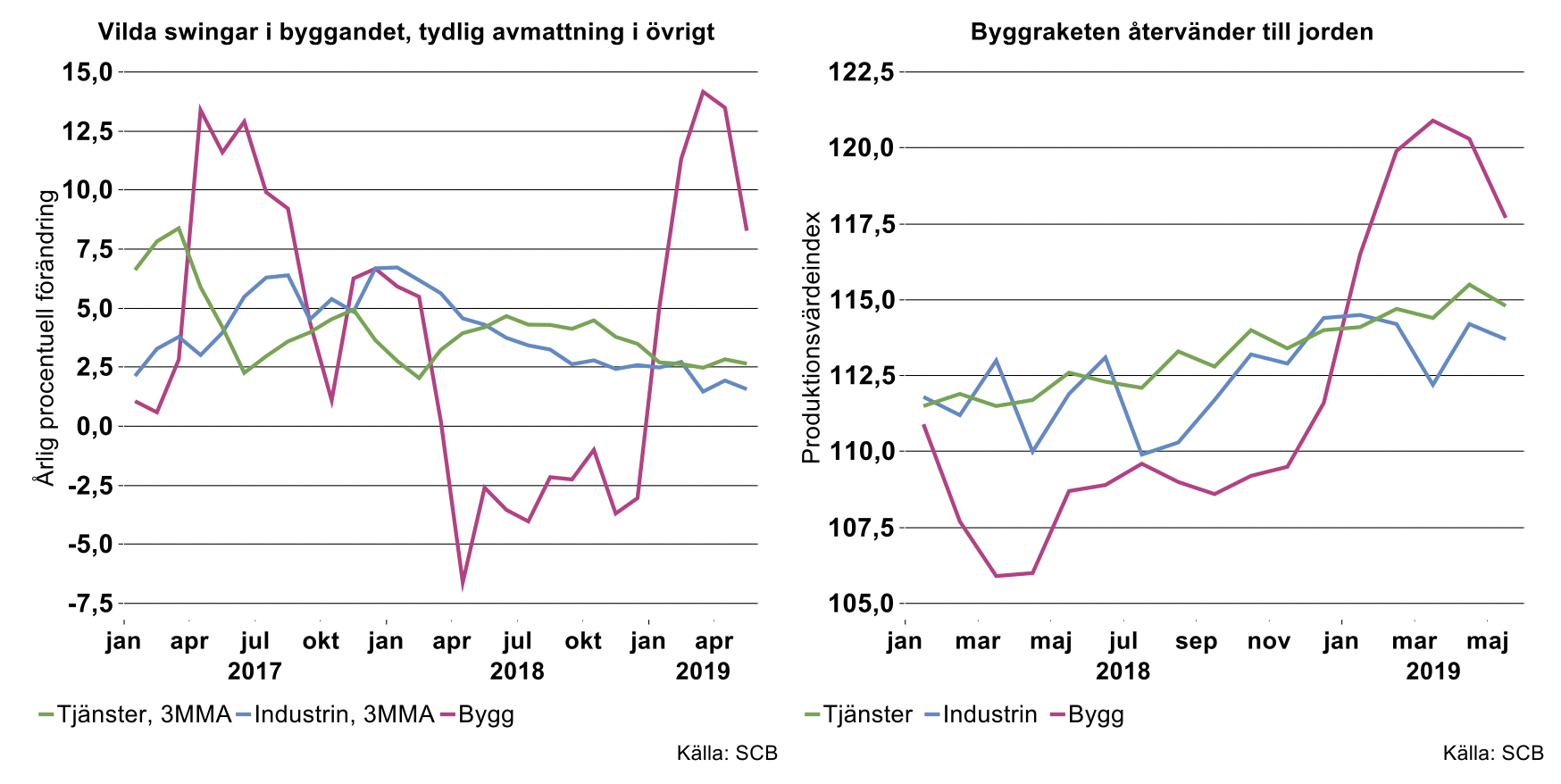

Byggraketen full fart mot jorden, industrin och tjänstesektorn bromsar

Bakom rekylen runt årsskiftet stod en rejäl studs uppåt i byggandet – läs infrastruktur, etc., bostadsbyggandet har ju bromsat rejält – medan såväl tillverkningsindustrin som tjänstesektorn utvecklats betydligt svagare (se bilderna nedan).

Faktum är att produktionen inom industrin i maj var 0,6 procent lägre än i december 2018 medan tjänsteproduktion ökade med endast 0,7 procent under motsvarande period. Byggproduktion ökade visserligen med 5,5 procent mellan december och maj men föll med 2,6 procent mellan mars och maj.

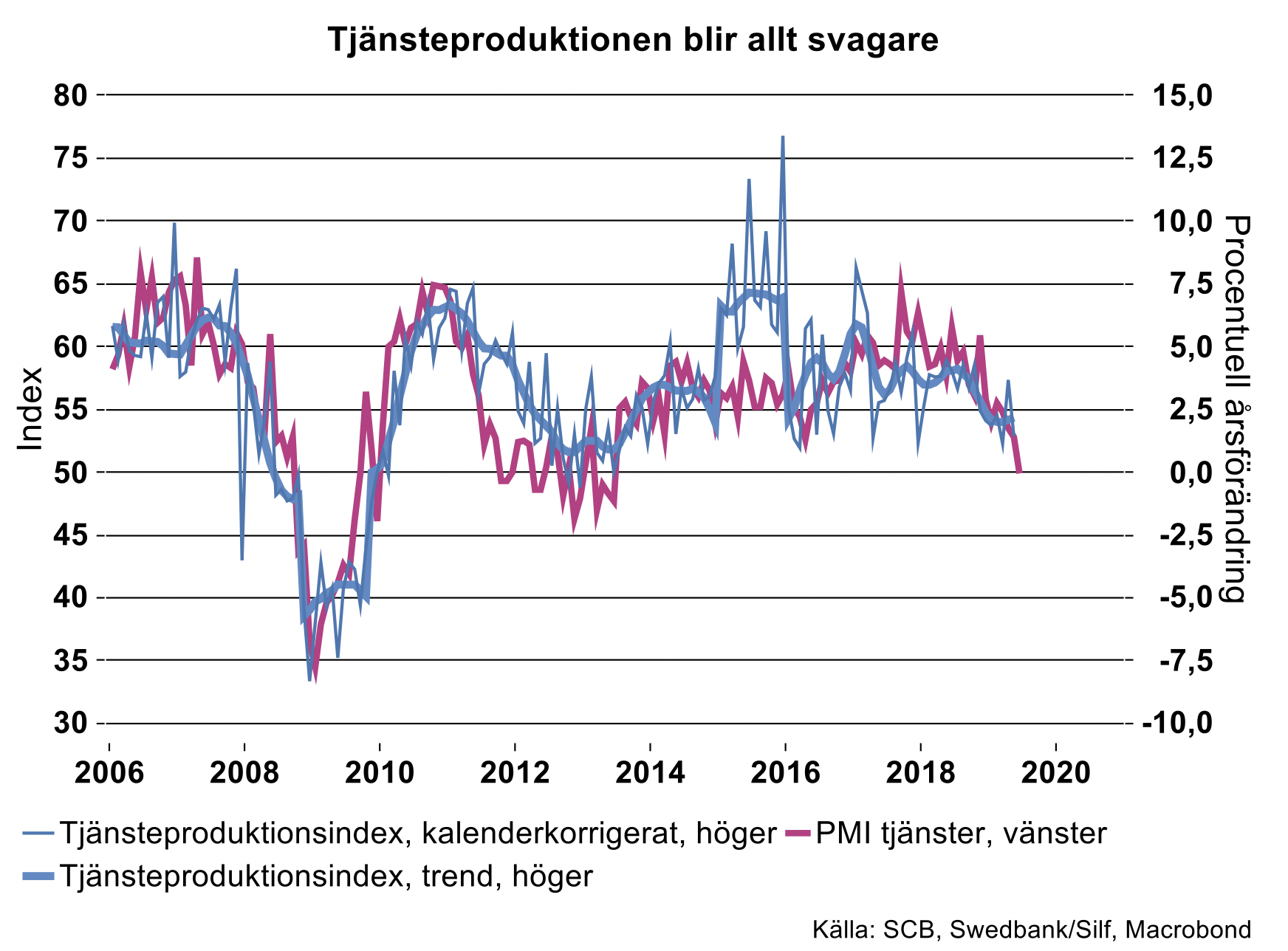

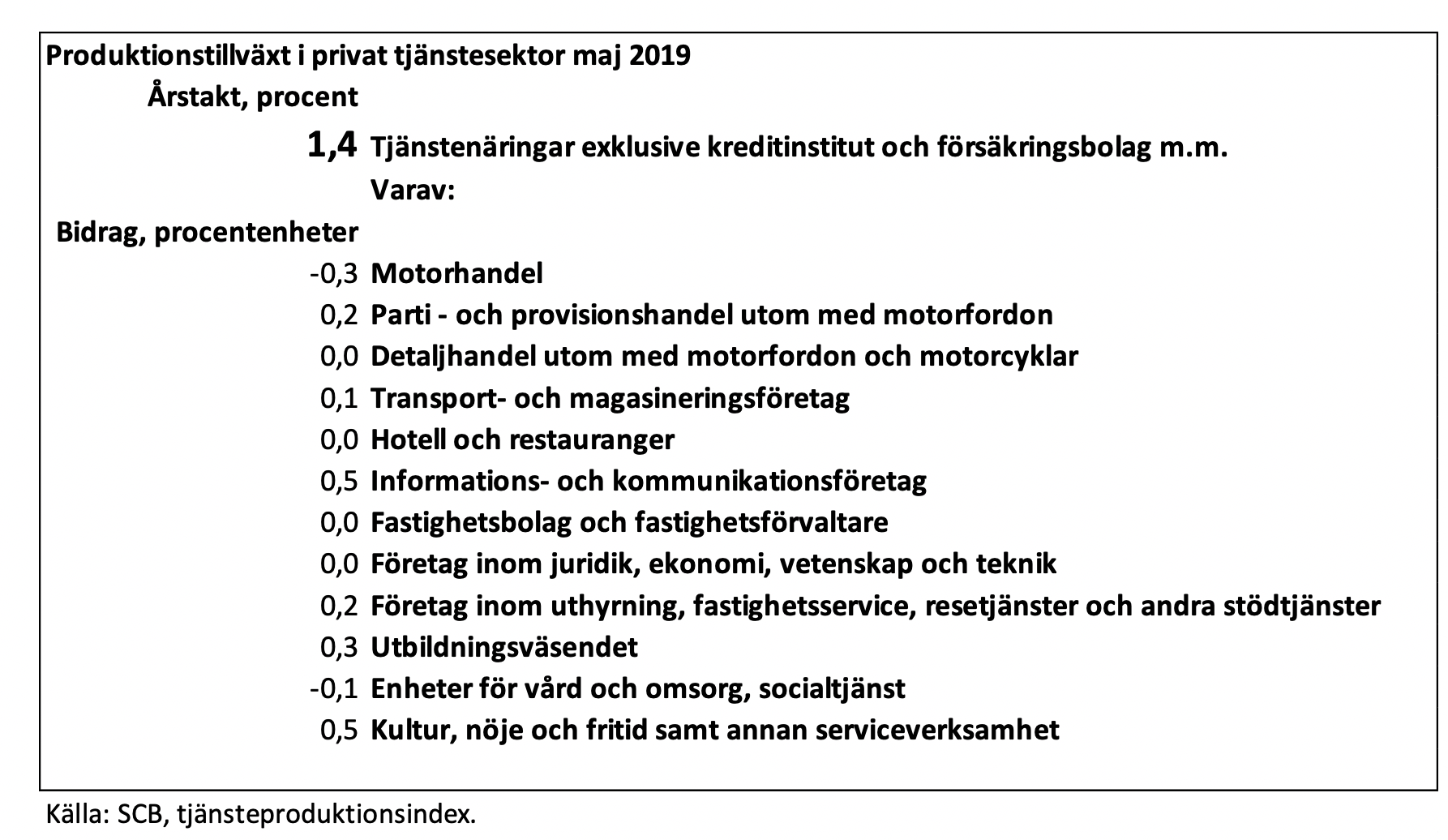

Mycket tyder på att byggandets stora bidrag till näringslivets produktion kommer att avta under resten av året. Samtidigt visade SCB:s tjänsteproduktionsindex för maj månad således en fortsatt svagare tillväxt i tjänstesektorn, endast 1,4 procent i årstakt. Under förra året var tillväxten 3,5 procent i genomsnitt. Det finns dessutom tydliga tecken på att avmattningen i tjänsteproduktionen kommer att fortsätta. Häromdagen signalerade exempelvis inköpschefsindex (PMI) en ännu svagare konjunktur för tjänsteproduktionen i juni vilket talar för att tjänstesektorns tillväxt kommer visa ännu svagare tal framöver (se diagram nedan).

De tungt vägande företagstjänsterna bidrar betydligt mindre i år till tjänstesektorns tillväxt. I maj var bidraget obefintligt från företag inom juridik, ekonomi, vetenskap och teknik, som under förra året bidrog med 0,7 procentenheter till tjänstesektorns produktionsökning. Under 2018 var bidraget starkast från branschen information och kommunikation, med hela 1,7 procentenheter till tjänstesektorns tillväxt på 3,5 procent. I år bidrar denna bransch fortfarande mer än flertalet tjänstebranscher, men i betydligt mindre grad än förra året. I maj uppgick dess bidrag till 0,5 procentenheter till tjänstesektorns tillväxt på 1,4 procent, se även tabell.

I maj seglade branschen kultur, nöje, fritid samt annan serviceverksamhet upp och bidrog lika mycket som information och kommunikation, dvs. med 0,5 procentenheter till tjänstesektorns produktionsökning i maj. Branschen ser ut att ha fått ett ovanligt kraftigt lyft i maj, då produktionen ökade med hela 16,4 procent jämfört med maj förra året. Hittills i år har branschens produktion ökat med 3,3 procent, kalenderkorrigerat jämfört med januari-maj förra året. Under 2018 var branschens bidrag noll till tjänstesektorns produktionstillväxt. Den svaga kronan och ökade intäkter från utländska besökares konsumtion av kultur och nöjen i Sverige kan möjligen ligga bakom lyftet i maj i år.

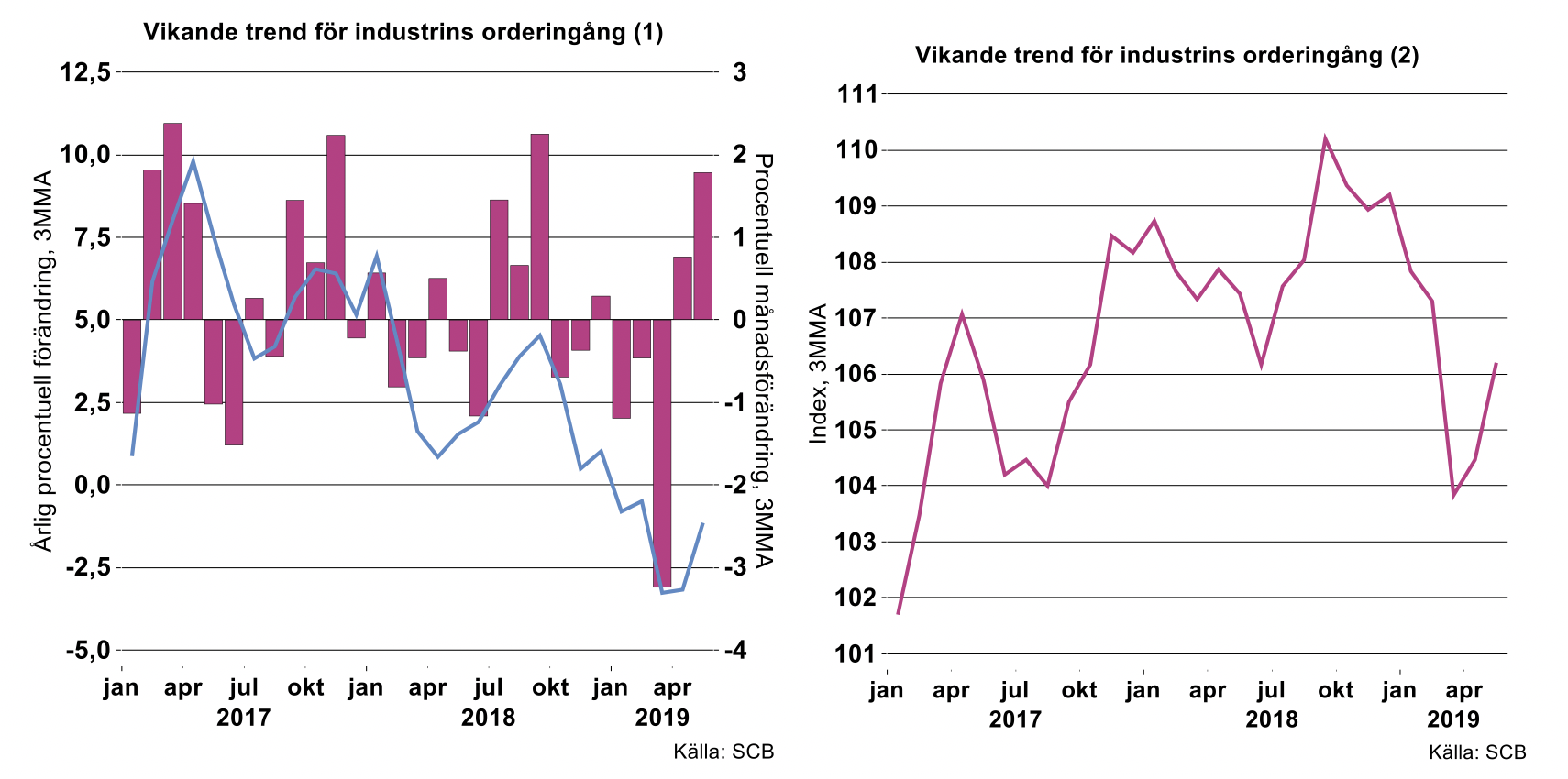

Industrin bromsar rejält framöver

Som lök på laxen kan vi förvänta oss en fortsatt inbromsning i tillverkningsindustrin. Visserligen steg orderingången i maj (1,1 % mm/3,2 % åå) men SCB noterar att flertalet branscher rapporterade vikande orderingång jämfört med april. Det var främst elapparatur och i viss mån motorfordon, som stod för lyftet.

SCB noterar också att orderingången för januari-maj 2019 var 1,6 procent lägre än för motsvarande period 2018. Såväl hemmamarknaden som exportmarknaden uppvisar negativa tal. Med tanke på den allt svagare konjunkturen i Eurozonen och Storbritannien samtidigt som även USA visar påtagliga tecken på avmattning, finns det anledning att räkna med en fortsatt avkylning också av svensk industrikonjunktur.