Data för april vittnade i stället om en inbromsning i tillväxten för Kinas industriproduktion (tillverkningsindustri). Totalt ökade den med 5,3 procent i årstakt i april efter en ökning med 7,3 procent första kvartalet varav nio procent i mars. För teknikindustri var inbromsningen mellan mars och april relativt omfattande. Tillväxten i april växlade ner till 5,6 procent jämfört med 10 procent under första kvartalet. Produktionsnivån minskade därmed säsongsrensat i relativt hög omfattning i april jämfört med första kvartalet.

Data för tillverkningsindustrin i Kina i maj, som ännu inte presenterats, lär vara fortsatt ljusa, men mindre tillförlitliga. Fordonsproduktion för maj som släppts av CAAM visar fortsatt tillbakagång säsongsrensat, en tillbakagång som faktiskt inleddes i smyg för tre år sedan, men som fördjupats det senaste året. Produktionsvolymen av personbilar och lätta kommersiella fordon har minskat med 14,8 procent de första fem månaderna i år jämfört med motsvarande period i fjol. Ser vi till förändring i maj jämfört med april i år var det en tillbakagång på fyra procent. Jämfört med maj i fjol blev det en tillbakagång från 2,54 miljoner enheter till 1,95 miljoner i maj i år. Hoppsan!

Sambandet mellan de data som ”siffermyndigheten” presenterar för fordonsindustrin och faktiskt tillverkade volymer är inte speciellt starkt. Små negativa effekter av tillbakagången i fordonsindustrin är också fallet i officiella produktionsdata för andra delbranscher som påverkas indirekt i leverantörsleden eller exempelvis inom gummi och plast samt metallvaror. Detta är lite tråkigt, men vi förstår behovet av ”hittapå data”.

Bakgrunden till tillbakagången för inhemsk fordonsförsäljning och fordonsproduktion är inte direkt förknippat med handelspolitik, då såväl import och export av fordon är låg. Kinas produktion och försäljning av fordon kom helt enkelt inte så mycket högre än det vi såg i fjol och förfjol. Tillgång till alternativa transportmedel i urbana miljöer och trängsel är några bland många förklaringar till att Kina hamnade som bäst på ca 28,5 milj. producerade enheter. För tio år sedan räknade många med att fordonsinnehavet per 1000 invånare i Kina runt år 2020 skulle hamna på cirka hälften av Västeuropas nivå eller ca 300 st. Det bidde inte ens 200.

Svagt även i EU och USA samt falsk Brexit

I övrigt minskade industriproduktionen även i övriga större länder som Tyskland, USA, Frankrike, Italien samt EU och EMU sammantaget i varierande grad mellan mars och april. Särskilt stor tillbakagång visade Storbritannien vilket i och för sig var väntat då industrin här räknade med att Brexit skulle infinna sig. I Storbritannien kan därför industriproduktionen tillfälligt studsa upp något framöver, men innan dess ska exceptionellt stora lager av färdiga varor avvecklas. Dessa lager drogs upp under vårvintern som en följd av att Brexit förväntades slå till med full kraft i april vilket inte blev fallet. Det kommer säkerligen också en Brexit 2-effekt för industrin senare i höst, då det är fortsatt oklart vilken typ av handelsavtal som Storbritannien kan komma att nå med EU.

Visserligen är månadsdata över industriproduktion volatila, men trenden är relativt klar. Det blir en klart lägre tillväxt i global industriproduktion i år och i de flesta länder. En del länder som Tyskland, Japan och Storbritannien lär dessutom inte undgå en minskad produktion i år vilket vi skrev om i vår senaste konjunkturöversikt i maj i år.

Inte hela sanningen

Många bedömare menar att den lägre tillväxten som inlett år 2019 är ett resultat av den förda handelspolitiken, främst från USA:s sida med högre tullar, främst gentemot import från Kina, vilket påverkat utrikeshandeln negativt. I någon mån är det så, men detta är bara en liten del av sanningen. I stället är det traditionell cyklisk inbromsning av tillväxten som förklarar merparten. En ökad global efterfrågan, inte minst av investeringsvaror och fordon, inleddes redan under andra halvåret 2016. Tillväxten i global industriproduktion tog därmed fart men nådde sin topp redan för drygt ett år sedan och har mattats av allt mer sedan dess. Handelspolitiken och därmed störningar i världshandeln är tyvärr en negativ bonus utöver en cyklisk avmattning.

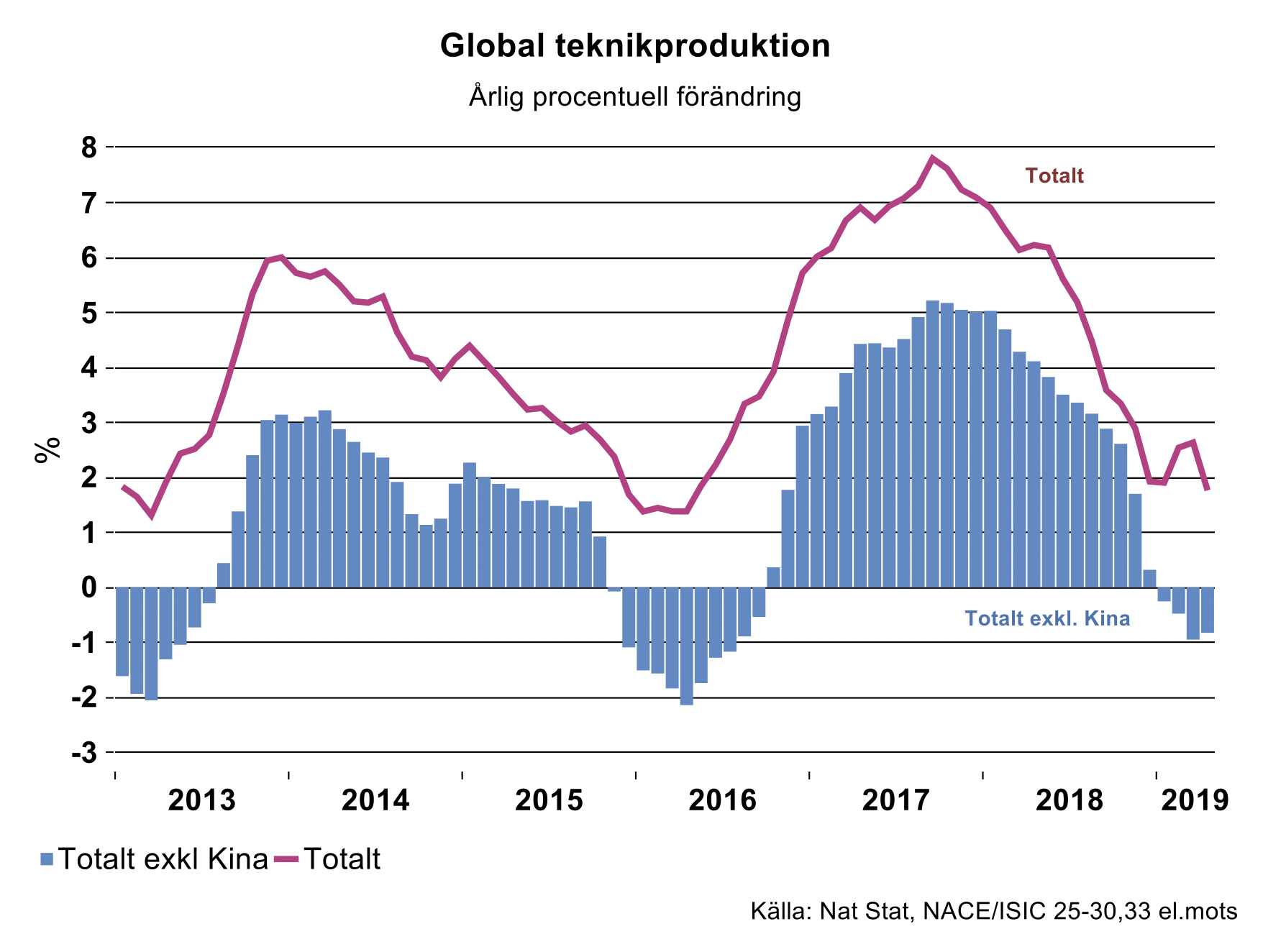

Global teknikproduktion har ökat med 2,3 procent de fyra första månaderna i år jämfört med motsvarande period i fjol. Vår prognos för helåret 2019 ligger på två procent för närvarande. Om det inte brakar helt åt skogen ser det ut som om denna tillväxt kan nås, men den förväntade tillväxten i år ska främst jämföras med åren 2017-2018 som visade en produktionstillväxt på 7 respektive 4,8 procent.

Exkluderar vi Kina från global produktionstillväxt för teknikindustri är det en helt annan bild då utvecklingen i EU, USA och Japan i stället dominerar. Uppenbara trögheter i framför allt EU och Japan samtidigt som amerikansk tillväxt tappat tempo efter inhemska stimulanser i fjol har inneburit att produktionstillväxten exkl. Kina minskat de fyra första månaderna i år eller med 0,5 procentenheter jämfört med motsvarande period i fjol. Här ligger vår prognos på nolltillväxt för teknikindustri exklusive Kina i år, som följer på en tillväxt på 4,5 procent 2017 och 3,1 procent i fjol.

Sverige då?

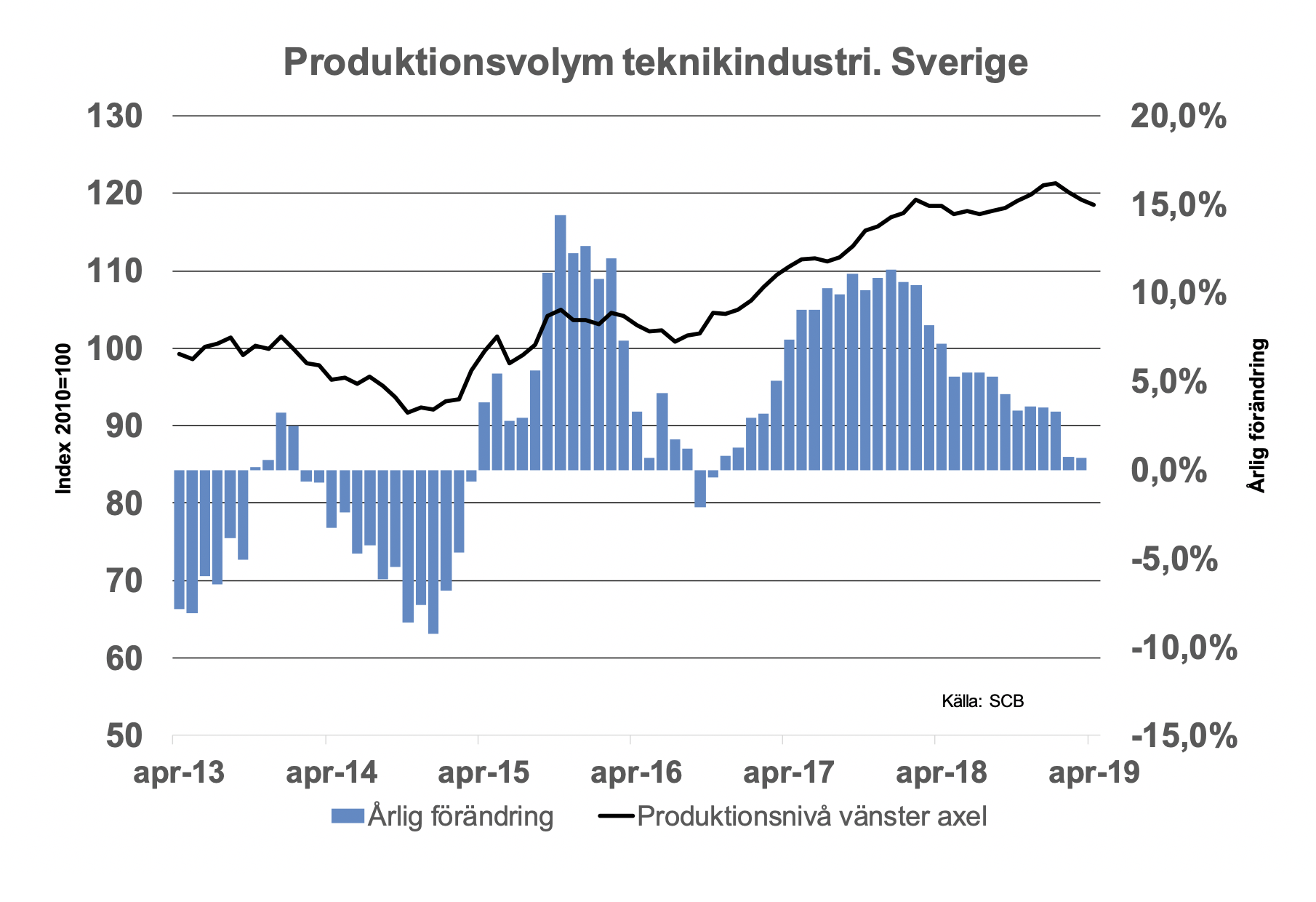

Produktionsnivån för Sveriges teknikindustri har minskat sedan januari i år. Här spretar det dock något mellan delbranscherna. I fordonsindustrin har nivån minskat och här har dessutom såväl personbilar som tunga fordon aviserat lite sämre tider framöver på sistone. Maskindustrin har hållit upp sin produktionsnivå något, men även här börjar produktionstillväxten tappa tempo. Begynnande trögheter för fordon och maskin har även påverkat de många leverantörerna i metallvaruindustrin negativt. Produktionen i teknikindustri i Sverige har ökat med 1,5 procent de fyra första månaderna i år jämfört med motsvarande period i fjol. I vår senaste konjunkturbedömning räknade vi med en produktionsökning på två procent i år. Nästa år räknar vi med en tillväxt på marginellt låga en procent. Båda bedömningarna börjar kännas allt mer osäkra, men vi håller kvar vid detta tillsvidare.

Skynda på

År 2019 blir klart mer besvärligt än de två närmast föregående åren. I vår senaste konjunkturprognos räknar vi dock med en gradvis men måttligt ökad tillväxttakt för global industri nästa år. Ett stopp för ökade handelshinder samt att produktivitets- och vinsttillväxten förbättras i industrin skulle skynda på en återhämtning. Där är vi ännu inte.

Ser vi till produktivitetstillväxten för industrin totalt har den varit negativ i Tyskland och för Euroländerna sammantaget de tre senaste kvartalen. I Sverige och USA ökade den med låga 0,6 procent första kvartalet i år. Allt sämre tillväxt i produktiviteten inleddes redan i fjol efter ett cykliskt uppsving under 2016-2017.