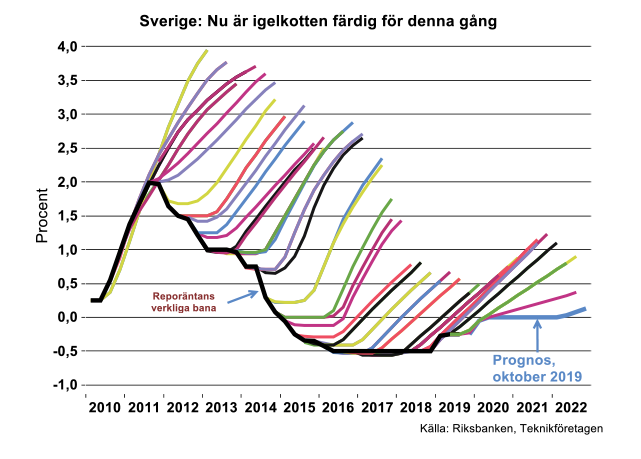

Såvida det inte inträffar en finansiell härdsmälta den närmaste tiden räknar vi med att epoken med minusränta i Sverige går mot sitt slut. Trots tydlig försämring av konjunkturutsikter, vikande arbetsmarknad och inflation på väg söderut från målet, kommer Riksbanken med all sannolikhet att höja reporäntan till noll procent i december. Detta kommer i så fall inte som någon överraskning och kan på många sätt vara berättigat även om Riksbanken, som så många gånger tidigare, hamnat fel i timingen. Man kan argumentera för att detta steg borde ha tagits redan under 2016-2017 när ekonomin gick för fullt och underliggande inflationsmått snabbt återvände mot målet.

Samtidigt måste man säga att Riksbanken trots allt har tagit intryck av den senaste tidens realekonomiska utveckling. Medan höjningen till noll är motiverad av andra faktorer har nu Riksbanken plattat till räntebanan ordentligt för de kommande åren, se diagram nedan. Så sent som i september indikerade man att reporäntan gradvis skulle stiga till 0,4 procent de kommande tre åren, nu skjuter man på nästa räntehöjning till början av 2022 (se bilden nedan). Vi räknar nu med att Riksbanken kommer ligga kvar på denna tillplattade räntebana så långt den nu sträcker sig. Igelkotten är färdigritad för denna gång. Riksbanken har även reviderat ned sin prognos för Sveriges BNP-tillväxt och resursutnyttjande i år och nästa år och räknar därför med något lägre löneökningstakt under de närmaste åren än vad de tidigare räknade med. Då tillväxten beräknas ta mer fart 2021 och framåt räknar Riksbanken med att lönerna kommer stiga snabbare under 2021-2022 och öka med 3-3,1 procent. (I år bedöms timlönerna totalt öka med 2,6 procent i genomsnitt). Bakom bedömningen om en uppväxling kvarstår Riksbankens tro på att ett högre resursutnyttjande leder till accelererande löneökningar.

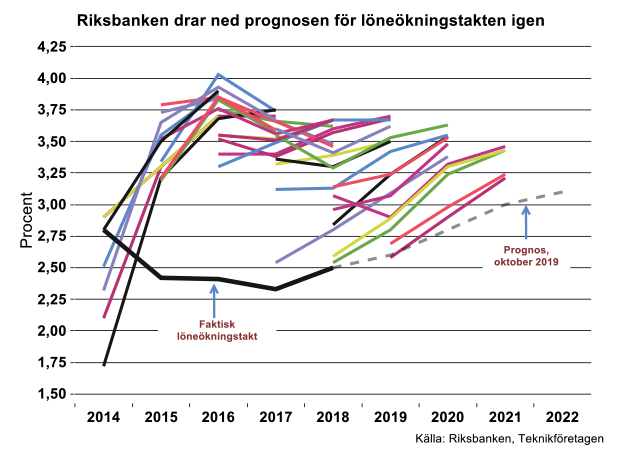

Riksbanken har även reviderat ned sin prognos för Sveriges BNP-tillväxt och resursutnyttjande i år och nästa år och räknar därför med något lägre löneökningstakt under de närmaste åren än vad de tidigare räknade med. Då tillväxten beräknas ta mer fart 2021 och framåt räknar Riksbanken med att lönerna kommer stiga snabbare under 2021-2022 och öka med 3-3,1 procent. (I år bedöms timlönerna totalt öka med 2,6 procent i genomsnitt). Bakom bedömningen om en uppväxling kvarstår Riksbankens tro på att ett högre resursutnyttjande leder till accelererande löneökningar.

Det gamla sambandet mellan resursutnyttjande, löneutveckling och inflation har emellertid blivit markant svagare än tidigare. Det återspeglas bland annat i att löneglidningen, det vill säga löneökningen utöver de centrala avtalen, varit betydligt mer begränsad under de senaste tio åren jämfört med tidigare. Nedväxlingen har flera förklaringar, som att en växande del av tjänstesektorn också utsätts för internationell konkurrens och prispress, att arbetsmarknaden är global och att företagens produktion är utspridd utmed globala värdekedjor. Globaliseringen har inneburit att alltfler såväl varu- som arbetsmarknader i snabb takt blivit ”immuna” mot inhemska förhållanden. Inhemskt resursutnyttjande har därmed fått allt mindre betydelse för pris och löneutvecklingen. Lägre löneökningar såväl i Sverige som i många andra länder under senare år hör också samman med klart svagare produktivitetsutveckling jämfört med tidigare.

Riksbanken medger i sin nya penningpolitiska rapport att även om deras prognos över konjunkturen i stora drag skulle slå in kan inflationen komma att utvecklas på ett ”oväntat sätt”. Riksbanken nämner att en osäker faktor är hur det inhemska kostnadstrycket kommer att utvecklas. De menar att lönerna förblivit låga trots en stark ekonomisk utveckling under senare år. De uttrycker stor osäkerhet kring både produktivitet och löneutveckling, vilket gör det svårt att bedöma det inhemska kostnadstrycket.  Riksbanken har under lång tid överskattat löneutvecklingen och sett den faktiska löneutvecklingen som oväntat svag. Liksom neddragningarna av räntebanan har Riksbanken under de senaste åren justerat ned sina prognoser över löneutvecklingen, vilket skapat ännu en igelkott, se diagrammet ovan. Eftersom Riksbanken fortsätter att luta sig mot föråldrade samband mellan resursutnyttjande och löneutveckling räknar vi inte med att denna igelkott är färdigritad. Fler nedjusteringar kan alltså förväntas.

Riksbanken har under lång tid överskattat löneutvecklingen och sett den faktiska löneutvecklingen som oväntat svag. Liksom neddragningarna av räntebanan har Riksbanken under de senaste åren justerat ned sina prognoser över löneutvecklingen, vilket skapat ännu en igelkott, se diagrammet ovan. Eftersom Riksbanken fortsätter att luta sig mot föråldrade samband mellan resursutnyttjande och löneutveckling räknar vi inte med att denna igelkott är färdigritad. Fler nedjusteringar kan alltså förväntas.

Stabilisering på låg nivå?

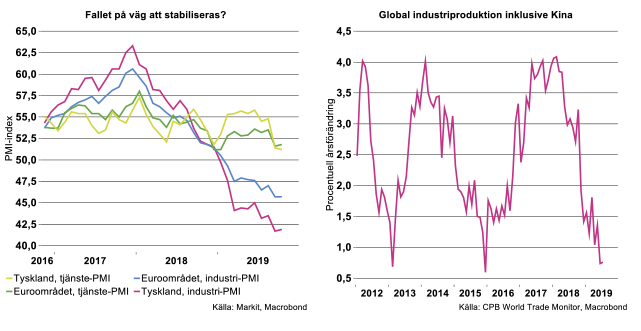

Den 24 oktober publicerades även preliminära inköpschefsindex för euroländerna. Fallet i PMI-index under 50-strecket, som indikerar fallande produktion, ser ut att ha stannat upp i oktober. PMI låg kvar på så gott som samma nivå som i september, både för industrin och tjänstesektorn i euroområdet. Industri-PMI för Tyskland har fallit djupast i år och låg på 41,9 i oktober, ungefär som i september. PMI för tjänstesektorn ligger fortfarande över index 50, både i Tyskland och eurozonen, vilket indikerar fortsatt tillväxt om än i svagare takt jämfört med början av året.

Möjligen ser vi en stabilisering av produktionen i euroområdet kring den lägre nivån den nått ned till. Även om produktionen skulle börja vända upp från den låga nivån kommer det dröja innan vi får se positiva tillväxttal. Industrin både i euroområdet och i hela OECD-området har i år fallit ned i recession, alltså fallande industriproduktion. Då Kina inkluderas ligger den globala tillväxten för industrin på cirka 0,8 procent enligt den senaste siffran som avser juli, se diagram till höger nedan.

Efter att industrins produktionstillväxt toppade kring årsskiftet 2017/2018 i eurozonen och globalt har den närmat sig tidigare bottnar, som i början av 2013 eller i slutet av 2015, se diagram till höger nedan.

Vi återkommer med vår bedömning av den fortsatta utvecklingen för industrin globalt och i Sverige i vår kommande konjunkturrapport den 7 november.