Tyskland

För åttonde månaden i rad försämrades s.k. konfidensindex ”actual business situation” för tillverkningsindustrin i Tyskland. Det som oroar mest är att index nu i april (mätmånad mars) hamnade under det långsiktiga genomsnittet index 100, om än marginellt med index 99,5. Senaste index hamnade under denna mirakelnivå 100 var under hösten 2014.

Det är naturligtvis en hel del faktorer som förklarar utfallet i index de senaste kvartalen. Tillväxten i global BNP och världshandel har avtagit, likaså Euroområdets tillväxt samt dess internhandel. Detta kan kryddas med Brexit, ogynnsam handelspolitik samt lågt växande produktivitet, inte bara i Tyskland utan också globalt. Listan kan göras lång.

Som vi inte sett

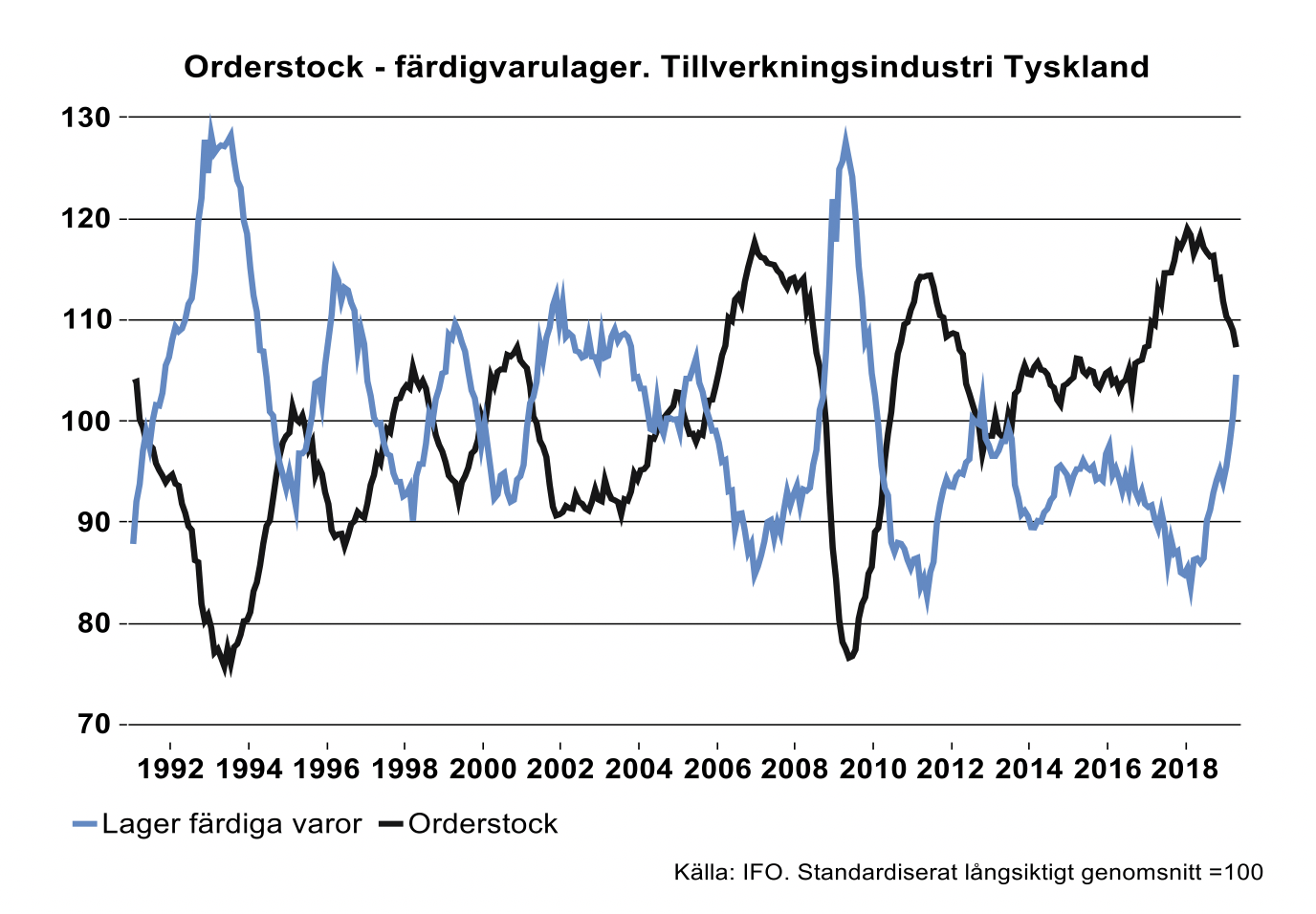

I övrigt visar utfallen i IFO-index klassiskt förlopp för industrin. Orderstockarna krymper, även om nettotalet för detta index fortfarande ligger över 100 samtidigt som index över lager av färdiga varor har hoppat upp till nivåer vi inte sett sedan finanskrisen 2009. Fenomenet krympande orderstockar ökade färdiglager och vice versa kan noteras de senaste 30-50 åren beroende på land.

Denna lagersving är något som inte har att göra med att motorfordon i Tyskland utrustade med nya miljöcertifierade motorer står på gårdsplanen och väntar på leverans till kund. Denna lagereffekt återfinns i så gott som samtliga huvudbranscher. I tider av uppgång med svällande orderböcker tenderar färdigvarulager att reduceras för att sedan byggas upp, men inte av spekulation, utan för att hålla leveranstider. Men lageruppgången för tillfället beror inte på längre leveranstider.

Lageruppbyggnaden beror i stället främst på att efterfrågan överraskat negativt och tidigare förväntningar om kommande efterfrågan varit uppskruvade till felaktiga nivåer.

För tjänstesektorn i Tyskland var dock utfallet i april klart bättre än för industrin med index 111,9. Samtidigt har detta index i tjänstesektorn fallit tillbaka något sedan utfallet på index 115,5 i september i fjol. Att så blivit fallet kan spåras till avtagande tillväxt även för tjänstesektorn i Tyskland. Tillväxten under fjolåret avtog från 1,8 procent under första kvartalet till 1,4 procent i årstakt under sista kvartalet. Detta efter en näst intill rekordtillväxt på 2,3 procent år 2017.

Vi har inga större förhoppningar för Tysklands ekonomiska tillväxt i år och nästa år. Den 7 maj publicerar vi vår konjunkturprognos, då kan du läsa mer om detta.

Hoppsan KI!

Svenska Konjunkturinstitutet presenterade alltså sin barometer för första kvartalet i veckan, en undersökning som påminner om IFO och Teknikföretagens konjunkturbarometer.

Det har börjat svikta för tillverkningsindustrin men också för teknikindustrin i Sverige, även i denna undersökning. I vår undersökning som vi presenterade i mitten av mars kunde vi konstatera en dämpad ökning i orderingång för teknikindustri.

Detta noterades också i allra högsta grad i Konjunkturinstitutets undersökning. Här var det dock mer än en dämpning och nettotalet för orderingången (andel företag som rapporterat ökad orderingång minus andelen som rapporterar minskad dito jämfört med föregående kvartal) hamnade på minus 3 för Teknikindustrin. Vår undersökning hade ett nettotal på 7. Oavsett dessa skillnader, som vanligtvis inte brukar uppstå, är trenden ganska klar för närvarande. Det är för närvarande inte samma goda efterfrågan som under 2017 och en liten bit inpå 2018.

Svagare för tjänster

KI-barometern visar också fortsatt tecken på att tillväxten nu är svagare i tjänstesektorn jämfört med tidigare. Konfidensindikatorn för tjänstesektorn har legat under det historiska genomsnittet sedan november förra året, även i april. Ett antal branscher visar fortsatt motståndskraft mot svagare konjunktur, såsom datakonsulter, fastighetsförvaltare och juridiska och ekonomiska konsulter, men ett antal tungt vägande delar av tjänstesektorn visar på svagare utveckling, såsom bemanningsföretag, arkitekter och teknikkonsulter.

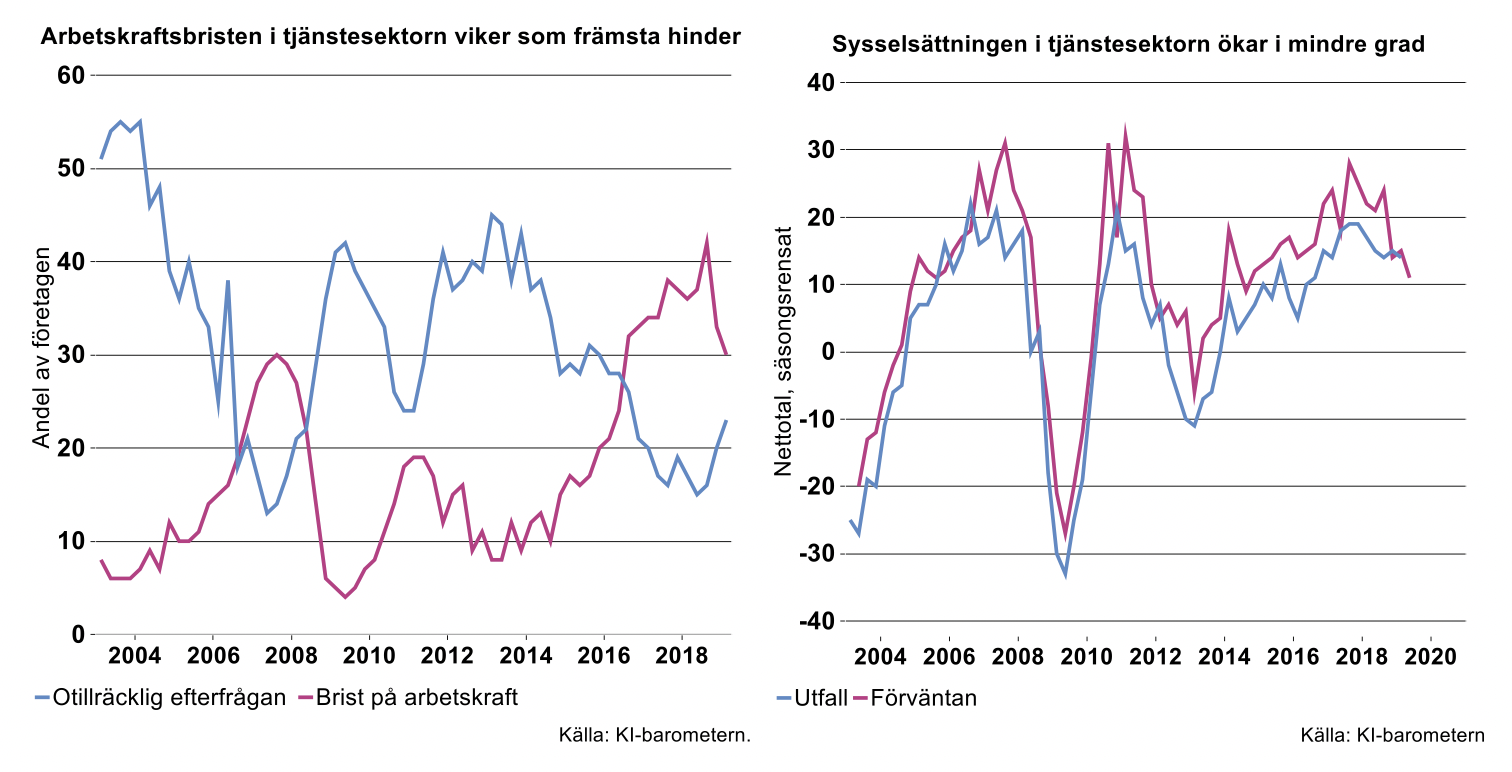

En stigande andel av tjänsteföretagen anger att otillräcklig efterfrågan nu är främsta hindret för verksamheten, en uppgång som inleddes fjärde kvartalet förra året. Efterfrågan har börjat minska för en något större andel av företagen och deras förväntningar om efterfrågan de närmaste månaderna har skruvats ned jämfört med förra året. Det tyder på att tillväxten i tjänstesektorn under de närmaste månaderna kan väntas fortsätta att vara svagare än under de senaste högkonjunkturåren. Likaså kan en långsammare ökning av sysselsättningen inom tjänstesektorn förväntas framöver, då en större andel av företagen, cirka 1/5, räknar med att dra ned antalet anställda under andra kvartalet, enligt KI-barometern.

Allt fler tjänstebranscher började visa tecken på att bromsa in mot slutet av förra året, särskilt en rad branscher som främst har företag som kunder. Endast ett fåtal branscher stod bakom tillväxten i tjänstesektorn i slutet av förra året och i början av 2019.

Under årets första kvartal visade en fortsatt ökad andel av företag inom uppdragsverksamhet, det vill säga en rad företagstjänstbranscher, att otillräcklig efterfrågan var främsta hindret för deras verksamhet, enligt KI-barometern. Samtidigt minskade andelen företag som ser brist på arbetskraft som främsta hinder.

Först bemanning

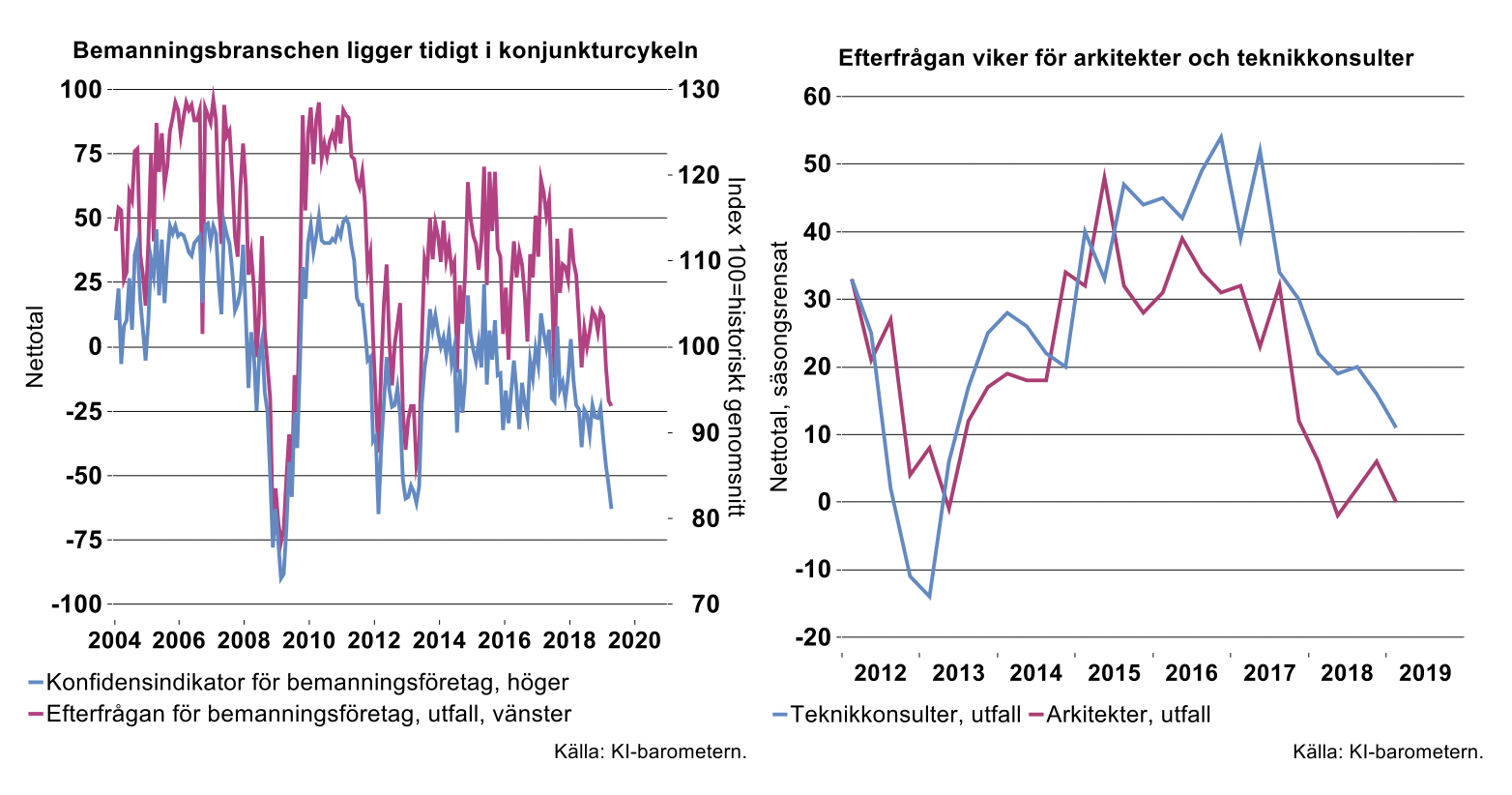

Bland de företagstjänstebranscher som först märkte av svagare konjunktur finns bemanningsbranschen. Efterfrågan för branschen blev allt svagare under förra året, se diagram nedan till vänster. Konfidensindikatorn för branschen har i år fortsatt att falla allt längre under dess historiska genomsnitt, se diagram nedan.[1]

Under första kvartalet i år steg efterfrågan för endast 1/4 av bemanningsföretagen och minskade för en större andel, 40 procent av företagen, enligt KI:s senaste barometer. Nu förväntar sig cirka hälften av företagen att efterfrågan kommer att minska under andra kvartalet i år. Branschen har dragit ned på antal anställda sedan fjärde kvartalet förra året, och fortsatta neddragningar förväntas under andra kvartalet i år.

Omsättningen för hela bemanningsbranschen har visat en gradvis avmattning från en tillväxttopp första kvartalet 2017, och under fjärde kvartalet minskade omsättningen med något över 4 procent jämfört med motsvarande kvartal föregående år, enligt Kompetensföretagens kvartalsrapport. Denna bransch ger normalt tidiga signaler om en konjunkturvändning för tillverkningsindustrin, som har en relativt stor andel av bemanningsbranschens omsättning, 31 procent.

Även arkitekter och teknikkonsulter har känt av svagare efterfrågan i ett relativt tidigt skede, från slutet av 2017, se diagram till höger ovan. Dessa påverkades särskilt av de minskade bostadsinvesteringarna som inleddes under förra året. Cirka 1/4 av arkitekternas omsättning bygger på projekt med koppling till bostadsbyggandet. Försvagningen av efterfrågan för arkitekter har fortsatt till och med första kvartalet i år, enligt KI-barometern.

För teknikkonsulter ser det än så länge något ljusare ut jämfört med arkitekter, men efterfrågan har mattats även för denna bransch, se diagram ovan. Teknikkonsulter med en relativt stor andel av omsättningen med inriktning på infrastrukturprojekt samt byggnader vid sidan av bostäder, har gynnats av den fortsatta ökningen av investeringar i både lokaler och anläggningar. Teknikkonsulter som är stora leverantörer till exportindustrin och kunder på exportmarknaden påverkas däremot av svagare efterfrågan från omvärlden.

[1] Denna indikator bygger på ett medelvärde för utvecklingen av företagens verksamhet (utfall), efterfrågan på företagens tjänster (utfall) samt företagens förväntningar på hur efterfrågan kommer utvecklas under de närmaste månaderna. Tidsserien standardiseras till en tidsserie med medelvärdet 100.