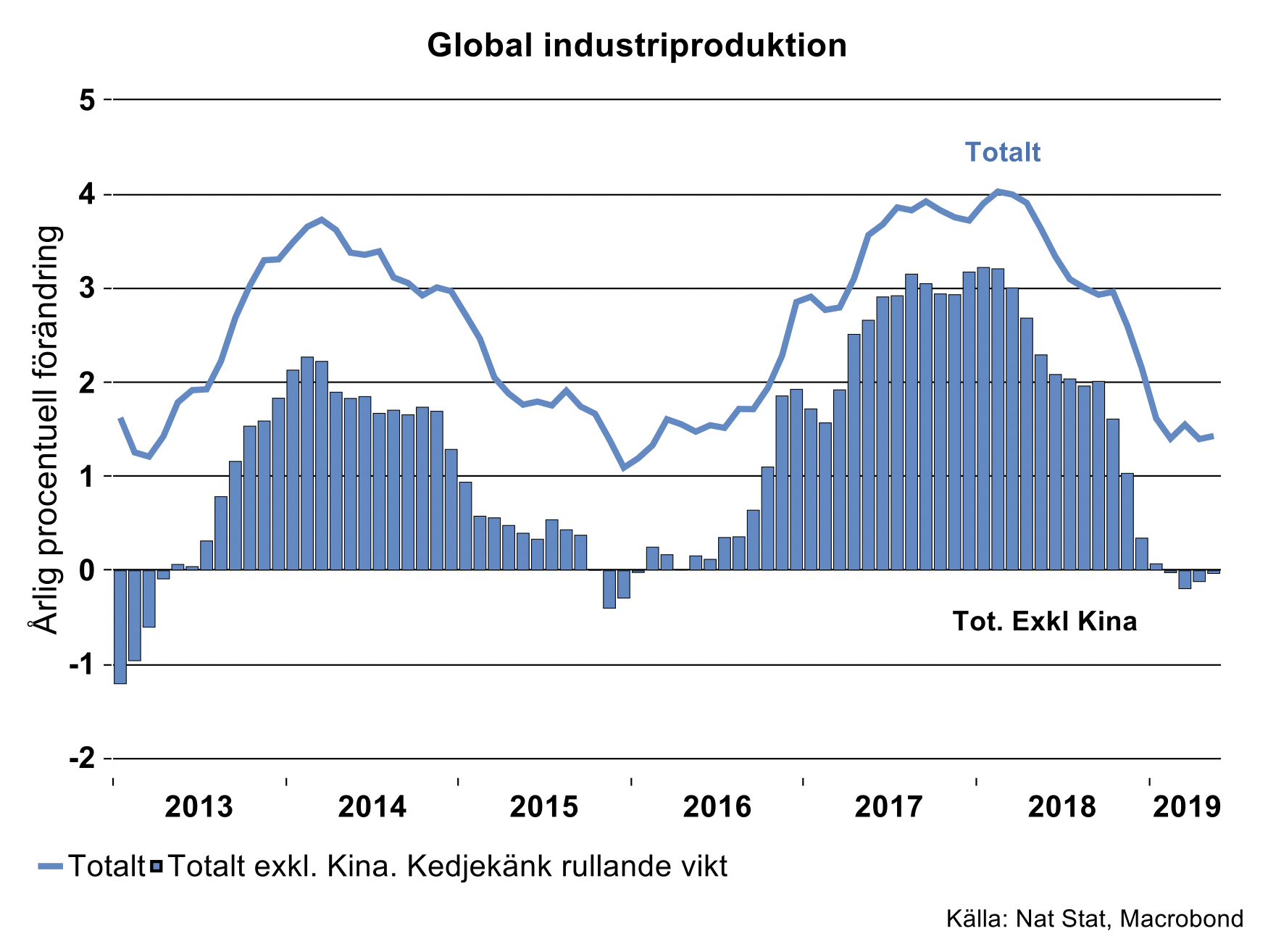

Data för global industriproduktion sträcker sig för närvarande till och med maj. Men utfallen för de stora, det vill säga USA, Japan, Kina och Tyskland för juni, indikerar att global industriproduktion ökade med 1,4 procent första halvåret i år och med 1,3 procent i årstakt i juni. Detta kan jämföras med fjolårets tillväxt på 3,1 procent och genomsnittet 2012-2018 på 2,6 procent. En klart avtagande tillväxt under årets första halvår.

Vi har tidigare påpekat att den sämre utvecklingen för global industri bara i mindre omfattning är ett resultat av eländig handelspolitik, Brexit eller andra nuvarande politiska störningar. Tillväxten för industrin toppade redan under första kvartalet i fjol, efter det att ett tidigare uppsving i efterfrågan på investeringsvaror som startade 2016 och en traditionell topp i en 8-10 årscykel vad gäller efterfrågan på motorfordon började mogna allt mer. Det vi bevittnar nu är således också ett resultat av en traditionell cyklisk avmattning i efterfrågan på kapitalvaror.

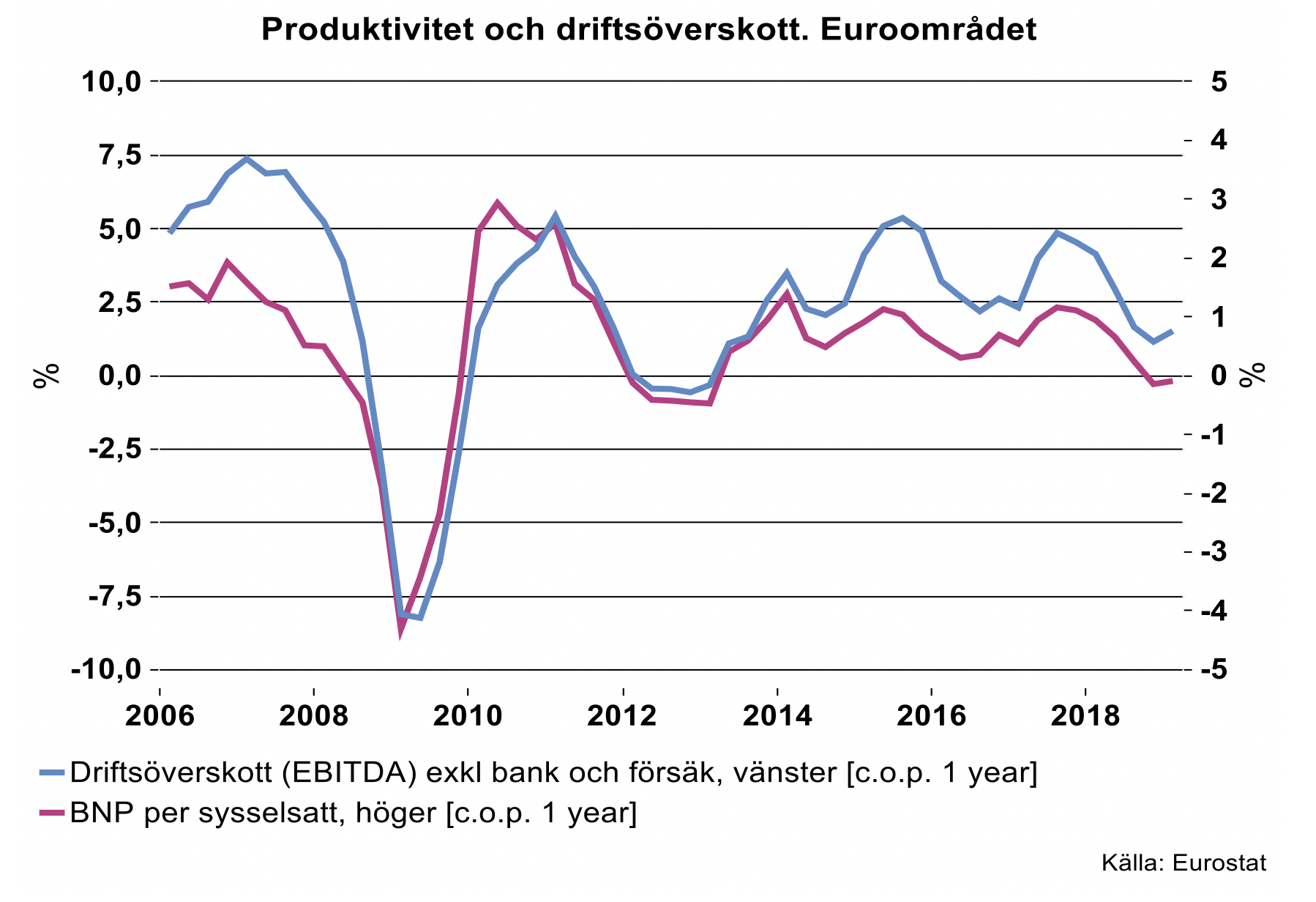

Denna avmattning har som vanligt också påverkat produktivitetstillväxten, som växlat ner i flertalet länder eller till och med blivit negativ i Euroområdet med Tyskland i spetsen. Med lönestelheter som vanligtvis präglar arbetsmarknaden och med hård konkurrens som inte medger högre priser har vinster kommit under press. Detta förlopp i utvecklingen av produktivitet, vinster, investeringar och priser har vi sett femtioelva gånger tidigare. Det är nu därför vi också ser allt mer av rationaliseringspaket från många företag. Det kommer ta ytterligare ett bra tag för att återställa tillväxt i vinster och produktivitet. Samtidigt är inte produktivitetstillväxten vad den har varit, vilket vi ber att få återkomma till vid senare tillfälle.

2009 och einmal

Det är i stort sett bara Kina som nu håller uppe tillväxten i global industri, även om den i mittens rike inte ens är i närheten av den tvåsiffriga tillväxt vi sett tidigare. I juni ökade industriproduktionen i Kina med 6,2 procent i årstakt. Exkluderar vi Kina minskade tillväxten för global industriproduktion något eller med preliminärt 0,3 procent i årstakt under andra kvartalet i år. I vår bedömning för global industriproduktion exklusive Kina från i våras räknade vi med nolltillväxt i år. Det ska till ett smärre mirakel för att detta ska uppnås och vi ber att få återkomma i höst med uppdaterade siffror för 2019 och nästa år.

I Tyskland börjar det nu se riktigt illa ut. Industriproduktionen minskade med 6,4 procent i årstakt i juni (säsong- och kalenderjusterat BV-metod). Produktionsnivån toppade redan i december 2017, efter ett uppsving med start under mitten av 2016. Under 2018 och fram till juni i år har det varit en resa utför för Tysklands tillverkningsindustri och produktionsnivån har minskat med åtta procent.

Personbilsindustrin i Tyskland bidrog negativt till den sammantagna industriproduktionen under andra halvåret i fjol som följd av nya emissionsregler. Dessa regler innebar att många tillverkare inte kunde tillhandahålla nya certifierade fordon på marknaden. Denna störning antogs tidigare bara få en tillfällig negativ effekt på industriproduktionen.

Så blev nu inte riktigt fallet och produktionsnivån har inte kommit tillbaka till "gamla goda tider" annat än i någon mån under december i fjol och januari i år. I juni i år var produktionsnivån i Tysklands fordonsindustri den lägsta sedan sista kvartalet år 2016 och minskade med 14 procent i årstakt. Nu var jämförelsemånaden juni i fjol relativt hög då många köpare ville ha sina fordon innan nya emissionsregler sjösattes i september. Men oaktat detta är det inte samma höga efterfrågan på personbilar vare sig globalt eller i Europa som under 2017-2018, vilket återspeglas i den sämre produktionstillväxten i år.

Wir freuen uns nichts och utfallet i Tyskland både för industrin sammantaget och för fordonsindustrin börjar nu likna den abrupta nedgång vi såg under 2009 även om det är en bit kvar till katastrofsiffrorna under detta år.

Därutöver bidrar också den allt lägre globala efterfrågan på investeringsvaror till en klart sämre utveckling för tysk industri. Produktionsnivån i Tysklands maskinindustri har med få undantag minskat månad för månad sedan i fjol somras. I juni var produktionsnivån 5,1 procent lägre än i juni i fjol. Liknande förlopp gäller även för elteknisk industri, som domineras av investeringsvaror för kraftgenerering, generatorer, transformatorer med mera. Här har det gått snabbt utför och produktionsnivån har minskat med elva procent mellan juni i fjol och juni i år. Föga förvånande dras hela underleverantörssystemet med i denna produktionsnedgång för tillverkare av investeringsvaror, vilket främst syns i data för metallvaruindustrin.

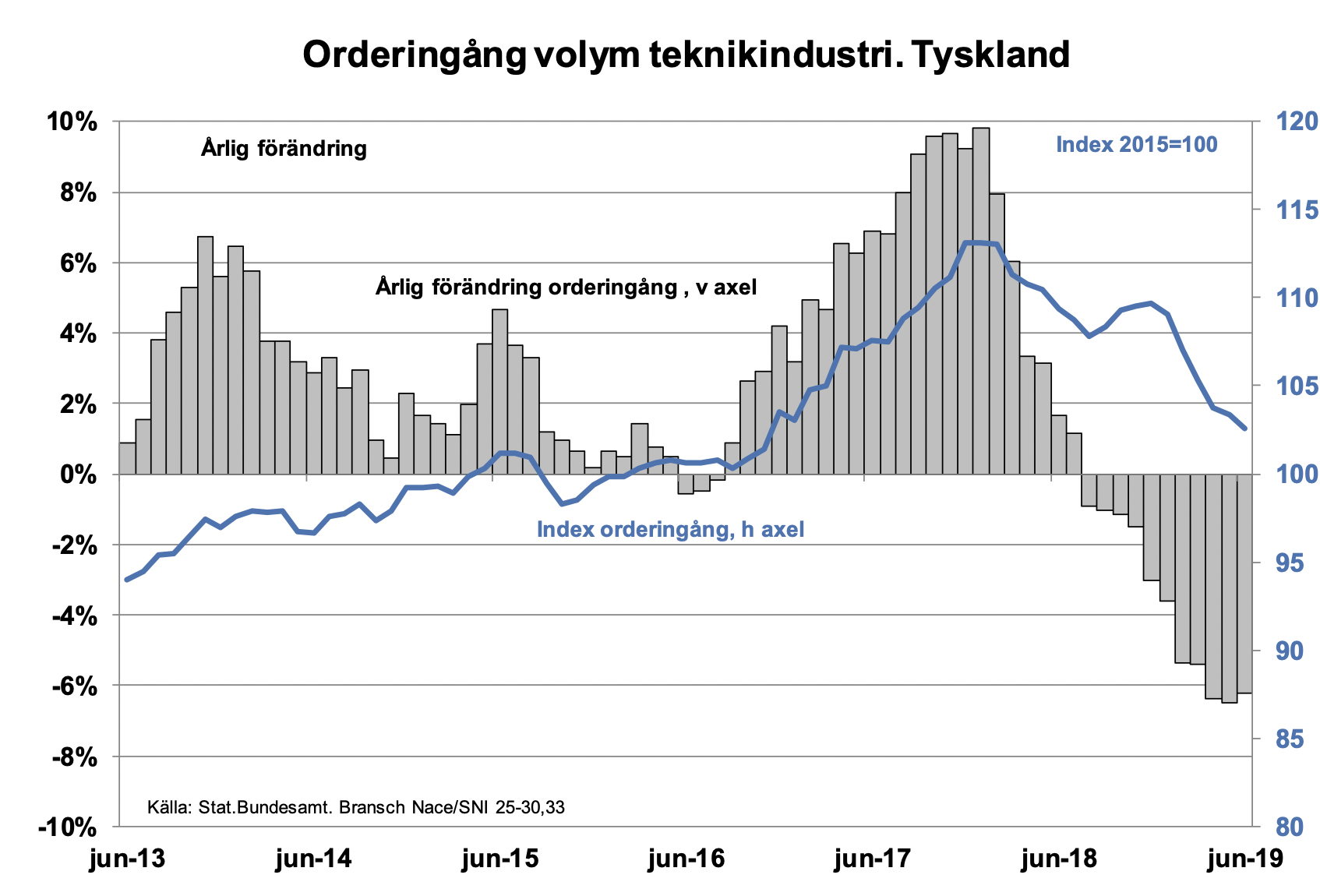

I närtid ser det inte speciellt ljust ut heller. Orderingången för tysk teknikindustri, om än volatil, backade med sex procent i årstakt under juni och har minskat trendmässigt sedan inledningen av 2018. Vi var optimistiska i vår bedömning från i våras för industriproduktionen 2019 i Tyskland med en tillbakagång på en procent vardera för tillverkningsindustri sammantaget och teknikindustri. En snabbkoll i dagsläget tyder snarare på minus fyra procent vardera.

Ser det inte ljust ut någonstans?

Jo, i vårt kära grannland Norge. De kör ofta motvalls jämfört med andra länder och ekonomin är i hög grad beroende av offshore. Industrin har för närvarande inget att klaga på när offshore-sektorn ännu så länge går förhållandevis bra. Teknikproduktionen ökade med 10,2 procent under första halvåret i år, där inte minst produktionen av plattformar för offshore visade en rejäl tillväxt på hela 34,9 procent jämfört med första halvåret i fjol.

Tillväxten i Norges ekonomi är förhållandevis hög. Norges bank höjde därför sin styrränta i juni och för tredje gången sedan september i fjol. Mer förväntas komma enligt centralbanken även om de olika inflationsmåtten, efter att ha legat en bra bit över inflationsmålet, nu börjar krypa ner mot målet två procent eller ”Slik vi nå vurderer utsiktene og risikobildet, vil styringsrenten mest sannsynlig bli satt videre opp i løpet av året (2019), sier sentralbanksjef Øystein Olsen”.

Men Sverige då?

I början av denna vecka kommenterade vi preliminära BNP-siffror för andra kvartalet. Dessa siffror visade en liten tillbakagång i tillväxten mellan första och andra kvartalet. Tillväxttakten kalender- och säsongjusterat jämfört med andra kvartalet i fjol bromsade till en ökning på 1,4 procent. För industrin kan konstateras en något högre tillväxttakt under andra kvartalet (+3,0 procent) jämfört med det första kvartalet (+1,7 procent), kalender och säsongjusterat. Men tillväxten under andra kvartalet i år var i mångt och mycket en så kallad baseffekt från fjolåret där andra kvartalet i fjol visade en tillfällig tillbakagång i produktionsnivån. Sett till förloppet mellan första och andra kvartalet i år var produktionsnivån oförändrad i industrin, så industrin bromsar för närvarande även i Sverige.

Vår tidigare bedömning ligger på en tillväxt på en procent för industrin sammantaget i år. Det ser för närvarande ut att hålla, då vi räknar med ett sämre andra halvår i år mot bakgrund av de allt sämre siffror som dyker upp vad gäller internationell efterfrågan.

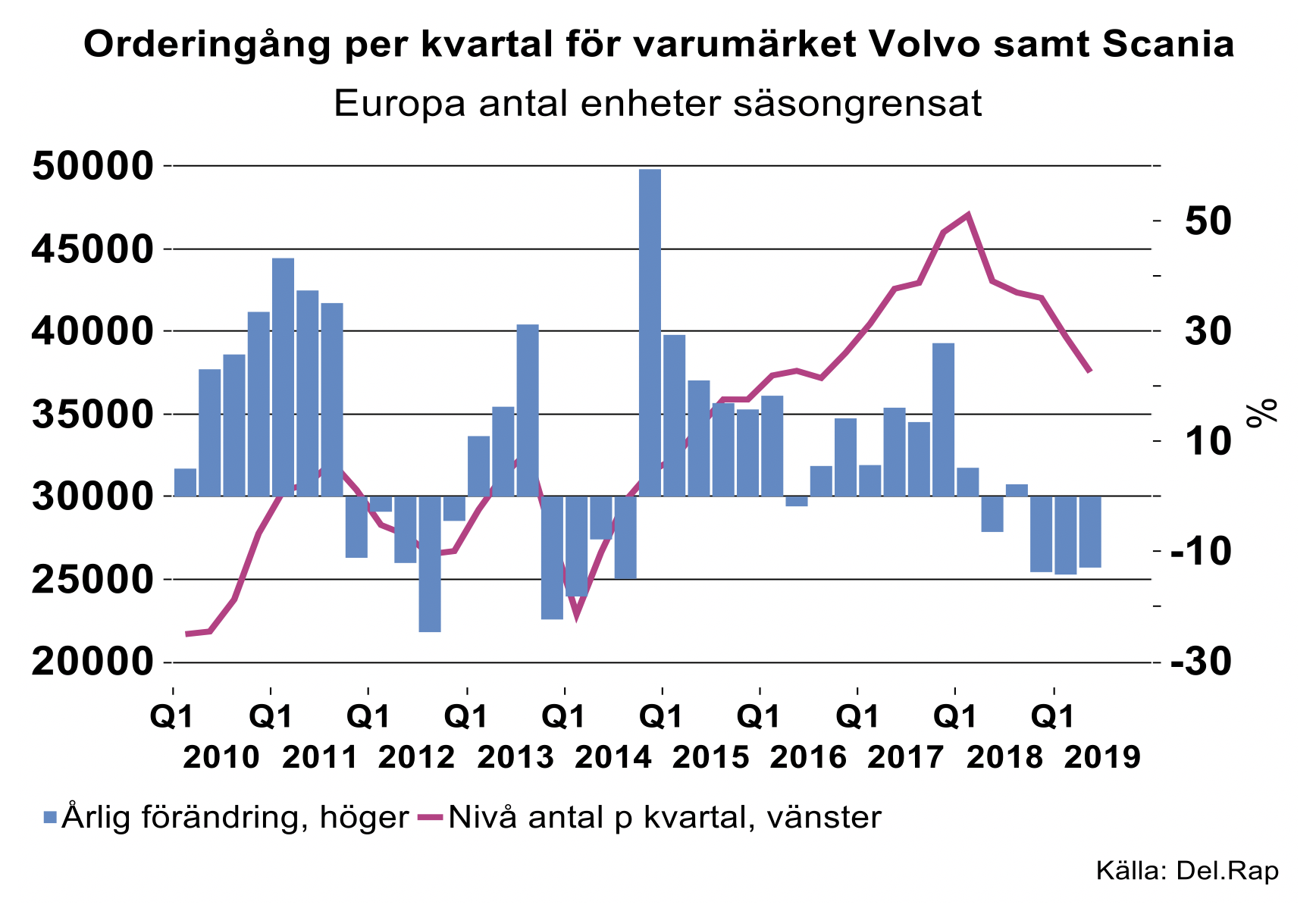

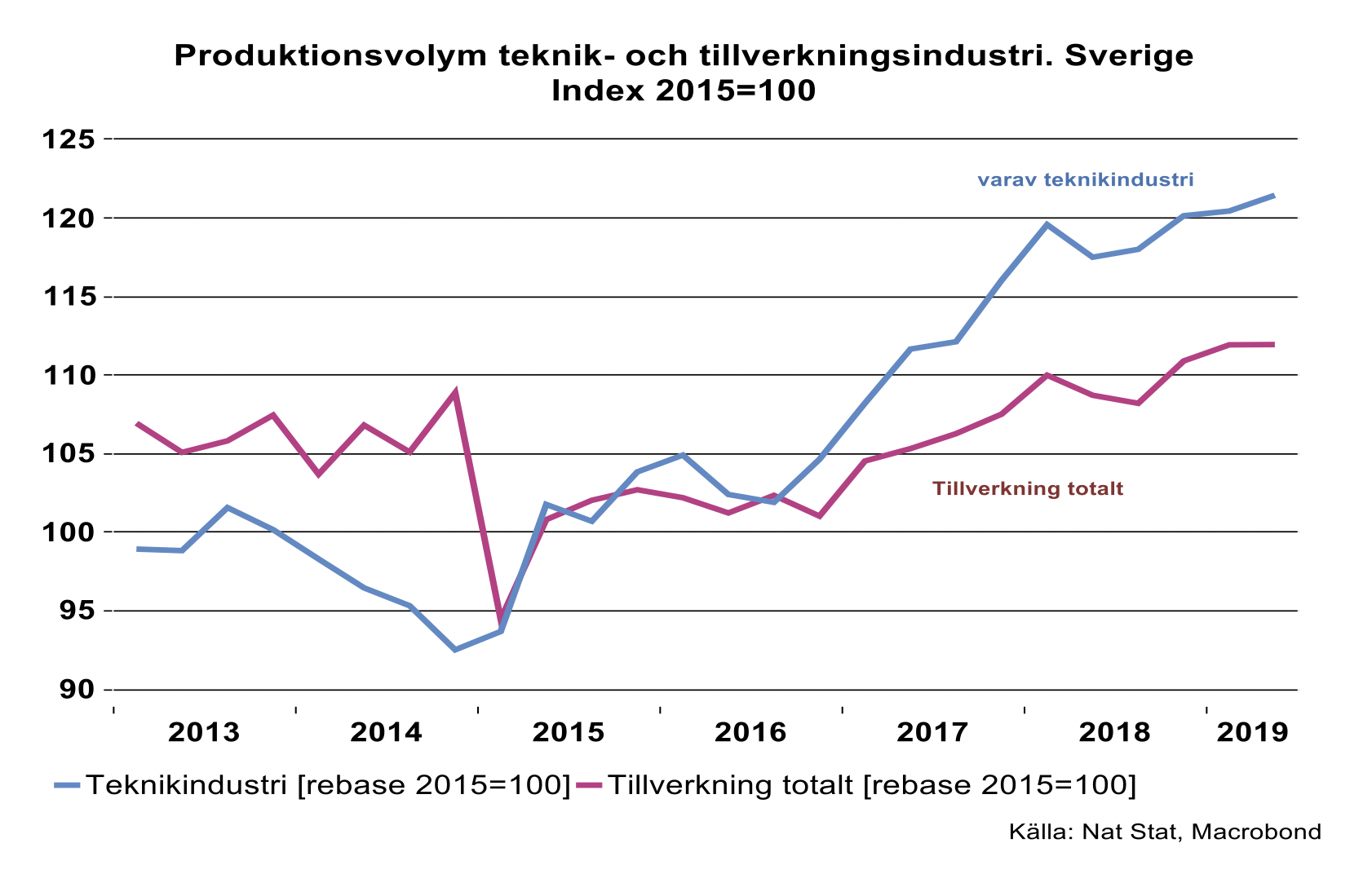

För teknikindustrin steg produktionen med 2 procent första halvåret i år jämfört med motsvarande period i fjol, enligt det så kallade produktionsvärdeindexet. För tillverkare av motorfordon var inledningen av 2019 något trög, men andra kvartalet gav ett lite bättre utfall, inte minst av orderingången (läs order för 60 seriens olika varianter för ett personbilsföretag i Göteborgstrakten, exklusive S-modellen). Detta bådar gott för de kommande månaderna. Däremot är inte läget lika ljust för tillverkare av tunga fordon. Orderingången både globalt och i Europa för "de två" ser inte bra ut helt enkelt, med successivt minskade volymer det senaste året.

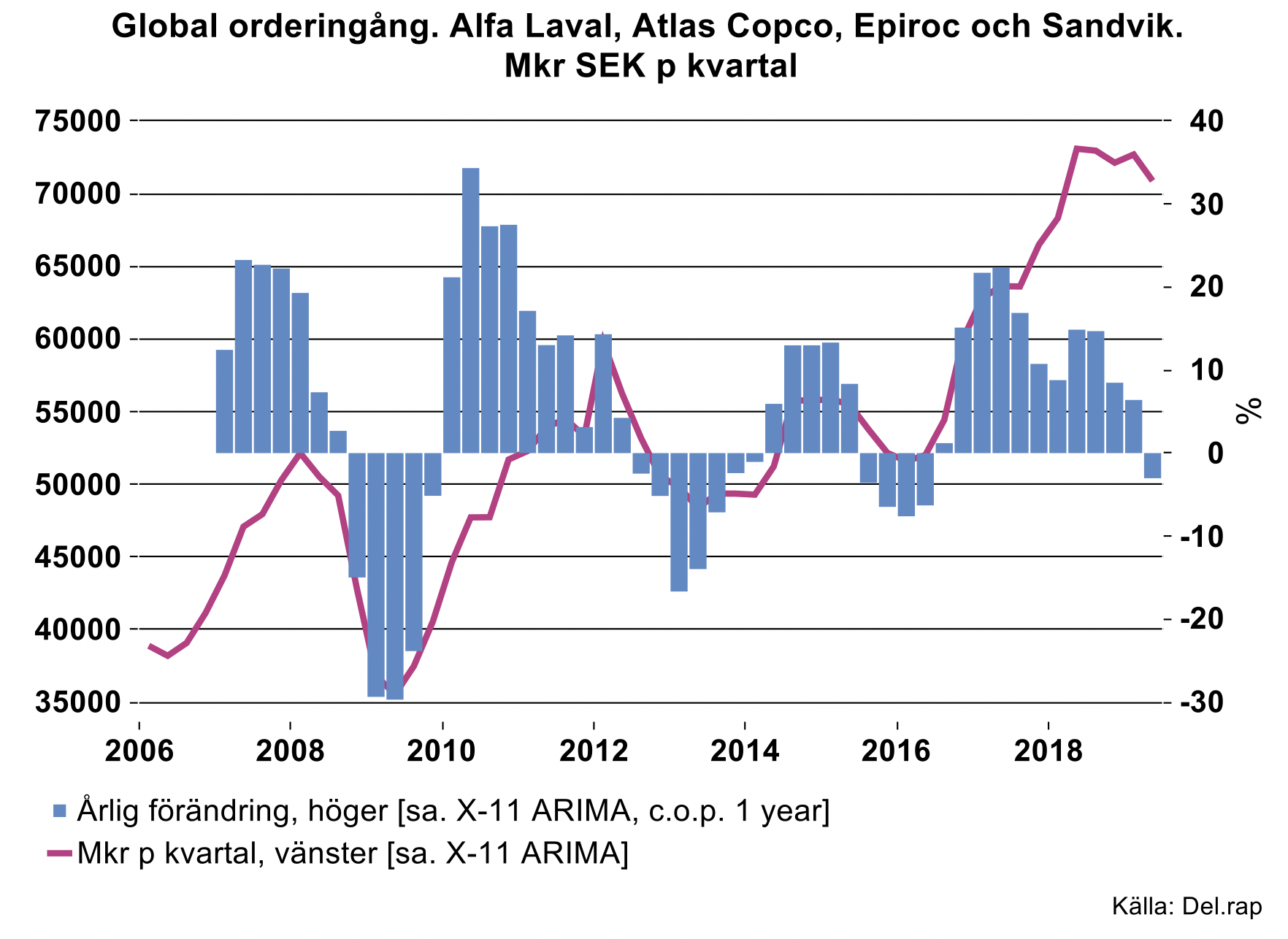

Samtidigt börjar den andra stora delbranschen i teknikindustri i Sverige, det vill säga maskinindustrin, känna av allt lägre efterfrågan även om denna delbransch har stått sig ganska bra i jämförelse med exempelvis maskinindustrin i Tyskland. Produktionsnivån i Sveriges maskinindustri har börjat minska något mellan januari och juni i år, och här ser det inte speciellt ljust ut framöver mot bakgrund av de signaler vad gäller internationell efterfrågan på investeringsvaror som dykt upp hittills i år. Sämre orderingång på global basis för de stora maskinföretagen på Stockholmsbörsen är också något som dykt upp i delårsrapporterna de senaste kvartalen. Som framgår av data i bilden nedan är orderingången därutöver klart cyklisk med jämna och ojämna mellanrum. Detta fenomen tenderar till att glömmas bort, särskilt när företagen ”surfar på toppen”.

Så långt följer nu utvecklingen i både handel och produktion i Sveriges teknikindustri i stort sett det vi skisserade i vår senaste konjunkturöversikt i maj. Med lite tur når teknikindustri i Sverige en produktionstillväxt på två procent i år. Denna siffra ska dock närmast jämföras med tillväxten vi såg under 2017 och 2018 på 8,3 procent respektive 6 procent. En klart avtagande tillväxt.

Innan vi spikar siffrorna för nästa år och år 2021 kan vi i vart fall säga att riskerna för minustecken vad gäller produktionstillväxten för industrin i Sverige och globalt nästa år har ökat. Tidigare i våras räknade vi med en liten svag återhämtning nästa år. En återhämtning, som i och för sig förr eller senare kommer, är beroende av ovan nämnda förlopp vad gäller en ”återställare” av produktivitet och vinster. Med lite tur kan en sådan process vara i full sving under senare delen av nästa år och år 2021.