Det finns några undantag i denna sammantagna bild för tillverkningsindustrin. De utgörs av livsmedels- och läkemedelsindustrin, som knappast kan betraktas som exceptionellt cykliska, även om det går att finna cykliska förlopp också i dessa branscher. Rapporteringen för dessa två branscher är klart mer positiva än för övriga industribranscher. Mat stoppar vi i oss dagligen och bantningsmedel är alltid populärt speciellt efter julfirande medan inköp av CNC maskiner vanligtvis sker i femårscykler.

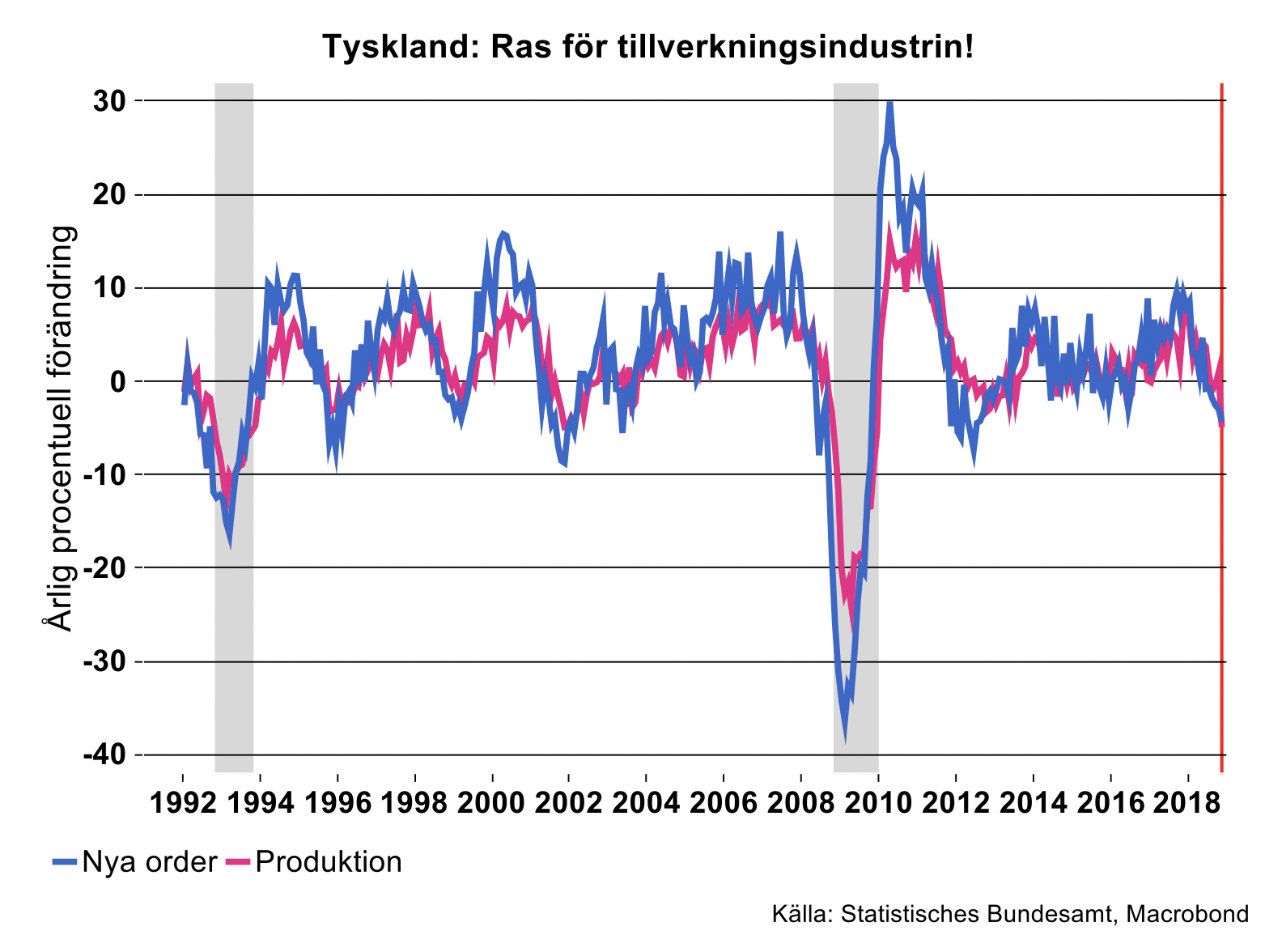

Tyskland illa ute – rätar upp sig något framöver - men trenden är klar

Industriproduktionen minskade successivt i Tyskland under loppet av fjolåret, dvs. med fem procentenheter mellan januari och november. Inte ens Eurokrisen år 2011 visade en så pass omfattande tillbakagång. Med undantag för den djupa nedgången under finanskrisen får vi backa till den s.k. spruckna IT-bubblan vid millennieskiftet för att finna något liknande. (Finanskrisen 2008 var ju värst naturligtvis).

Bakom denna tillbakagång ligger en avmattning i global efterfrågan på investeringsvaror vilket vi påpekat tidigare. Därutöver är inverkan relativt stor från numera välbekanta nya emissionsregler inom bilindustrin från första september 2018, vilket medförde tidigarelagda köp av fordon under de första månaderna i fjol. Därefter blev det pyspunka och produktionsnivån i fordonsindustrin rasade.

Volymdata från VDA, fordonsindustriföreningen, visar att fjärde kvartalet innebar en återhämtning i produktionsvolym. Personbilsproduktionen i Tyskland ligger vanligtvis på omkring 1,4 miljoner enheter per kvartal, men hamnade på 1,15 miljoner enheter tredje kvartalet i år för att därefter ”hoppa upp” till 1,25 miljoner sista kvartalet. Nu lär inte produktionsnivån stiga speciellt mycket mer än så under första kvartalet i år eller under resten av året för den delen. Det har inte så mycket med emissionsregler att göra utan är en följd av att efterfrågan på personbilar, inte bara i Europa utan också globalt, haft sitt traditionella 8-10 -åriga uppsving från låga nivåer.

Mirakel krävs…!

Med lite tur ser det f.n. ut som om industriproduktionen ökade med drygt en procent i Tyskland i fjol trots minskad produktionsnivå under loppet av året. Bidraget till denna positiva siffra låg på de inledande månaderna. Nu går produktionsnivån ”ut” i december 2018 på ca. index 103, att jämföra med 108 januari 2018. I frånvaro av ett stort produktionslyft under första halvåret i år blir det ”minus” sett till årstakt under första halvåret i år. Det mesta pekar på att industriproduktionen minskar i genomsnitt i år och det ska till ett mirakel för att industriproduktionen ska öka. Vi ber att få återkomma senare i vår med en mer utförlig analys.

Att avmattningen i global efterfrågan på investeringsvaror fortsätter är också relativt klart. Exportorder för Tysklands världsledande maskinindustri toppade under första kvartalet i fjol för att därefter ha minskat successivt. I oktober och november i fjol låg orderingången två respektive tre procent lägre jämfört med motsvarande månader året innan, detta efter en ”hyggligt” stark resa som startade tredje kvartalet 2016 från låg nivå.

Det finns fortfarande några undantag till denna negativa trend, främst inom maskiner för lyft- och godshantering samt för utvinningsindustri. Dessa är beroende av världshandel, detaljhandel och råvarupriser och är dessutom sencykliska. Tillväxten i världshandeln samt detaljhandeln i Euroområdet har passerat bäst före datum och fallet i råvarupriser har varit ”grymt” sedan i somras. Därmed sjunger också affärsläget för dessa två maskinbranscher på sista versen för denna gång.

Sverige industri: Ungefär som förväntat

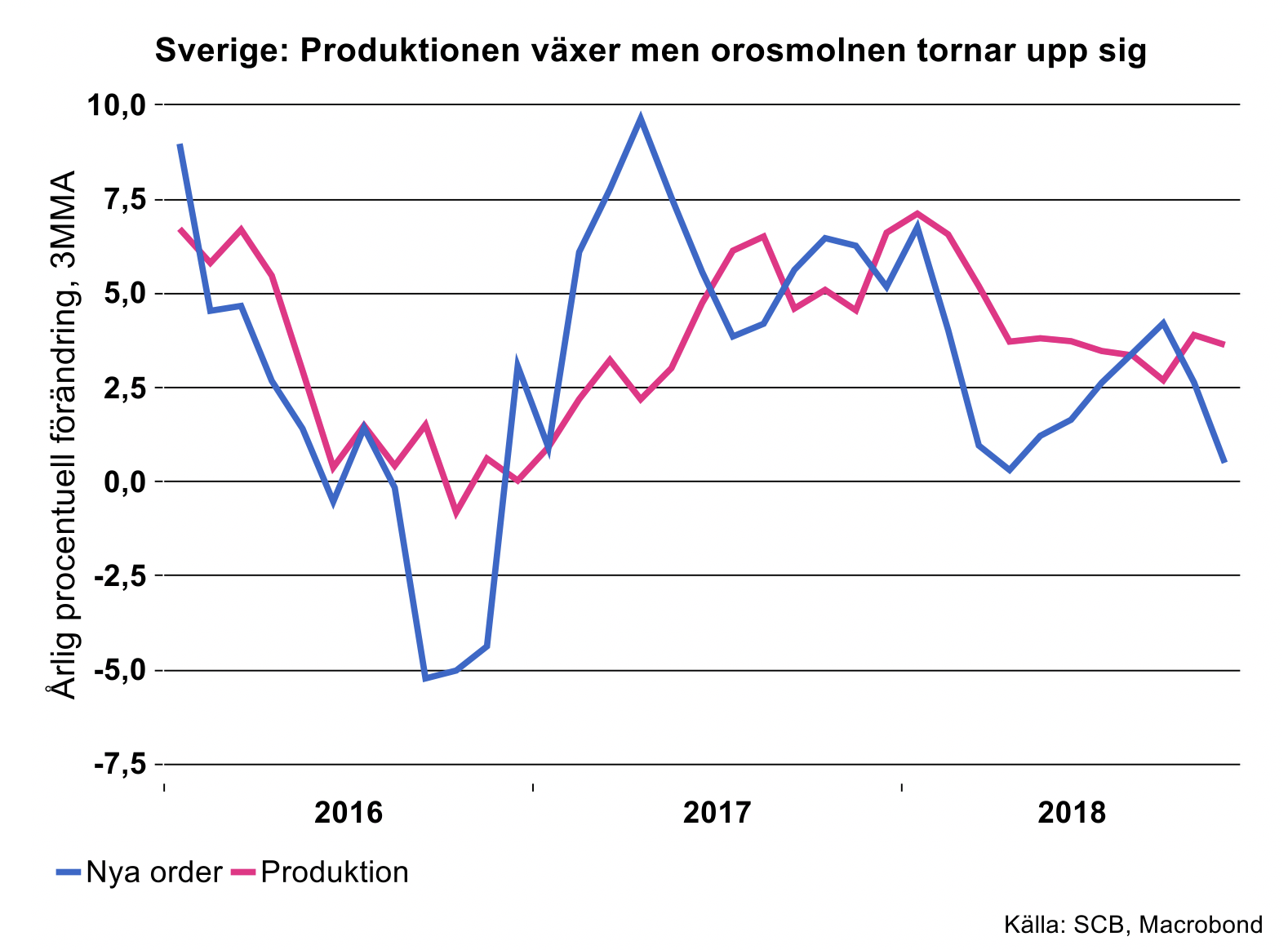

Data för industriproduktionen i Sverige för november i fjol presenterades i veckan. Som det ser ut nu går det ungefär som vi skisserade i höstas vad gäller tillväxten för teknikindustrin, vilket innebär en produktionsökning med sex procent för 2018. Perioden jan-nov visar en genomsnittlig ökning på just sex procent. Data för december som redovisas om en månad kan i och för sig vara ”wobblig” till följd av färre arbetsdagar än vanligt. Om vi lämnar den akademiska debatten kring arbetsdagar får ändå 2018 betraktas som ett riktigt bra år med tanke på att global tillväxt börjat svikta. 2018 blev dock inte riktigt lika starkt som återhämtningen år 2017, då produktionstillväxten blev drygt åtta procent.

Det finns några skäl till fjolårets utveckling som är särskilt betydelsefulla att nämna. Det ena är fordonsindustrin med en knapp tioprocentig tillväxt. Vi gläds med framgångarna för två medlemsföretag i Västsverige som är verksamma i personbilsindustrin. Det ena företaget gör inte så många fordon, och de kostar väldigt mycket pengar. De har ändå hyggligt bra affärsläge. Det andra företaget slog produktionsrekord och vi håller tummarna för att resan uppåt fortsätter på en global marknad som mattas allt mer. Nu räknar vi dock inte med att fordonsindustrin i Sverige mäktar med ett tioprocentigt volymlyft även i år.

Det andra skälet är maskinindustrin som fortfarande visar starka produktionssiffror och samtidigt en relativt stark orderingång. Men vi räknar med att det bromsar in för maskinindustri framöver som en följd av en avmattning i global investeringskonjunktur.

Total industriproduktion i Sverige backade någon tiondels procentenhet mellan oktober och november, vilket är väl inom felmarginalen. I årstakt innebär detta en ökning med 3,2 procent jämfört med november 2017. Även om det skulle dyka upp negativa smittoeffekter från viktiga exportmarknader i december som kan innebära ytterligare något lägre produktionsnivå, förväntas industriproduktionen ha ökat 3,5 procent i genomsnitt i fjol. Med en produktionsökning på sex procent i teknikindustri och 3,5 procent totalt är det alltså allt annat än ljust i övriga industrigrenar. Produktionsvolymen förväntas ha minskat eller varit närmast oförändrad i övriga industribranscher i fjol, exklusive kemi och läkemedel. Dessa delbranscher förväntas också visa relativt hög tillväxt, men med hög volatilitet.

Visserligen håller industriproduktionen fortfarande uppe relativt väl men den tydliga avmattningen i orderingången indikerar att de goda tiderna går mot sitt slut (se bilden ovan). Som vi räknat med tidigare blir det inte mycket av tillväxt för industrin i genomsnitt under 2019.

Svensk ekonomi står emot; än så länge

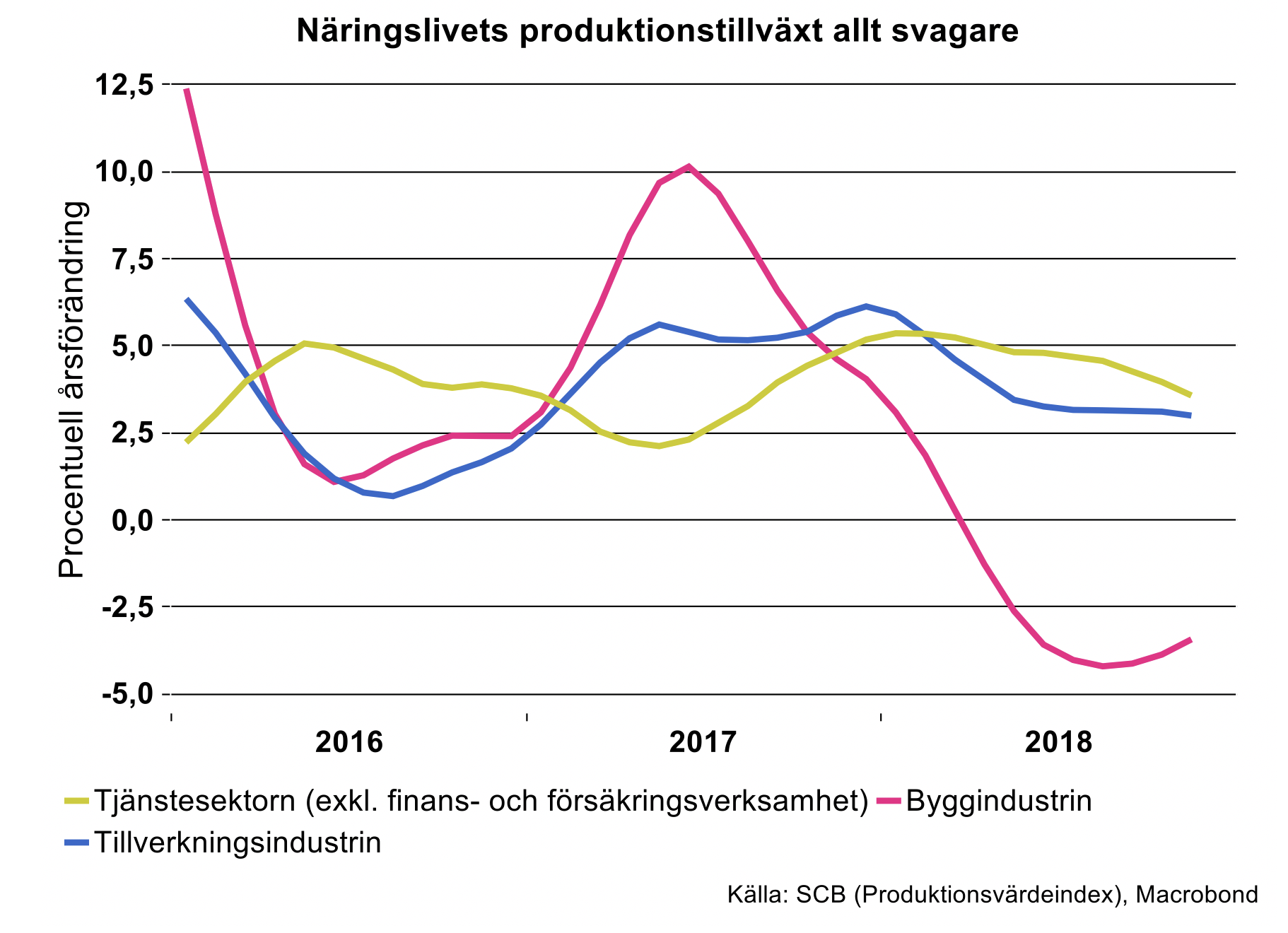

Än så länge trotsar således svensk industri den tydliga försvagningen i omvärlden och detta gäller även ekonomin i sin helhet. Näringslivets produktionstillväxt i november var oförändrad jämfört med oktober, enligt SCB:s produktionsvärdeindex, säsongsrensat. Jämfört med november 2017 låg produktionsnivån i näringslivet 2,2 procent högre, kalenderkorrigerat. Utvecklingen i oktober-november visar en tillväxt på 0,7 procent jämfört med den föregående tremånadersperioden. Om denna utveckling skulle hålla för hela fjärde kvartalet, skulle näringslivets tillväxt under hela förra året hamna på knappt 3 procent. Det är ett par tiondelar svagare än den utveckling som vi räknat med i vår senaste prognos för tillväxten i näringslivet 2018. Återstår att se om prognosen håller då siffrorna för december samt för BNP 2018 publiceras i februari.

Blickar vi in i 2019 är dock bilden inte alls lika ljus. SCB:s månadsstatistik visar nu tydligare tecken på att en inbromsning inletts inom tjänstesektorn, som väger tungt i produktionsvärdeindex, med en vikt på 65,6 procent då näringslivets olika sektorers produktionstillväxt vägs samman i detta index. Då vi tittar närmare på tjänsteproduktionsindex bromsade årstakten från 5,4 procent i oktober till 2,8 procent i november. Det som sticker ut är att det tidigare så starka bidraget från branschen information och kommunikation försvagats ordentligt. Dessutom bidrar övriga företagstjänster i betydligt mindre grad till tjänstesektorns tillväxt än tidigare under året. Det var i stället främst fastighetsverksamhet som drog upp tillväxten i tjänstesektorn i november. För tjänstesektorn i övrigt, alltså exklusive fastighetsverksamhet, var tillväxten betydligt svagare än tidigare under 2018, endast lite över 1 procent.

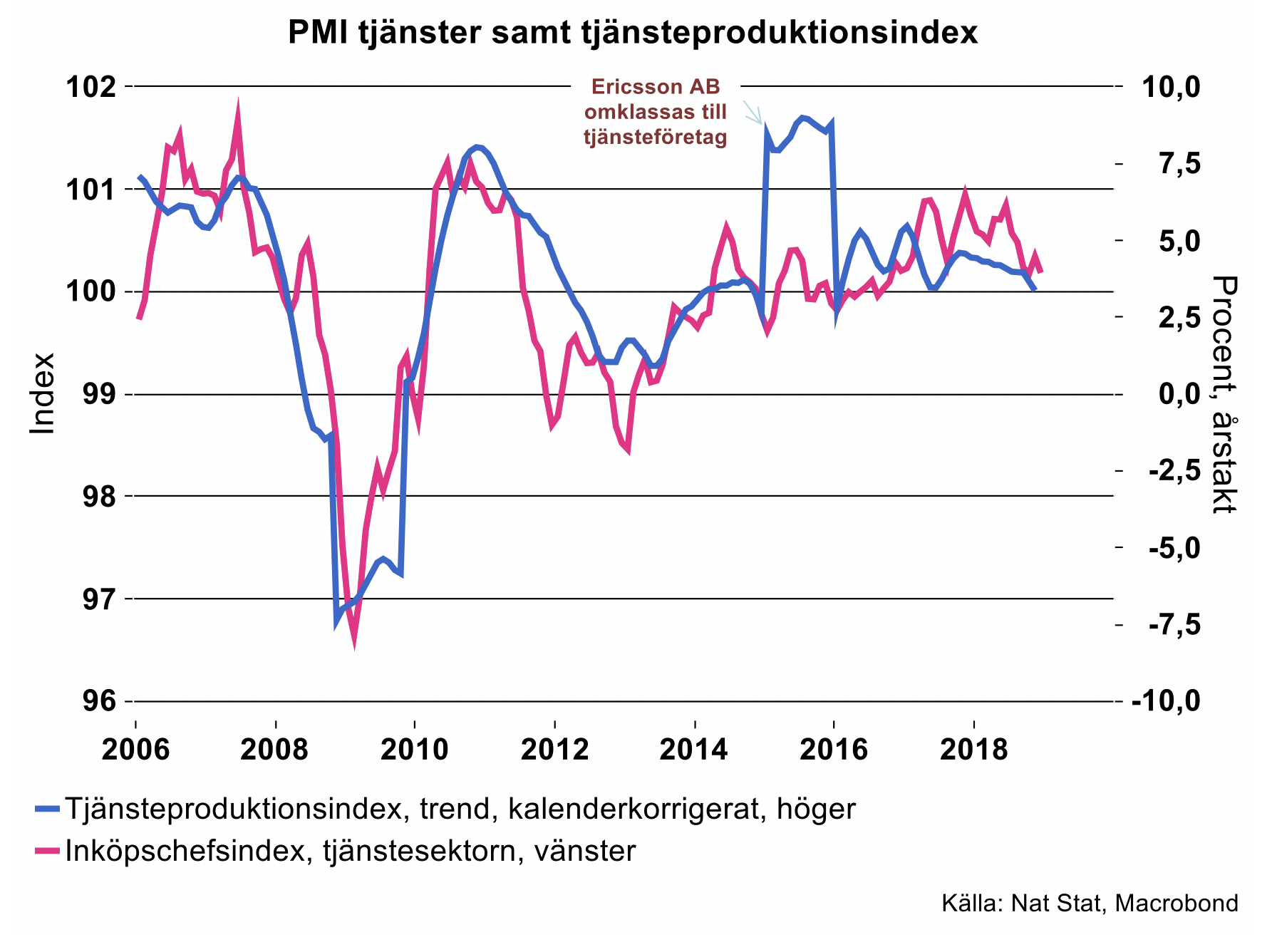

Även inköpschefsindex för tjänster har visat en försvagning under andra halvåret 2018, se diagram ovan. Det är en ledande indikator för tillväxten i tjänstesektorn, som tyder på en fortsatt svagare utveckling än den vi såg under första halvåret 2018. Därtill föll byggindustrins produktion, med 2,6 procent och bidrog negativt till näringslivets produktionsutveckling, med 0,2 procentenheter. För övrigt var det som nämnts främst fastighetsverksamhet som bidrog från tjänstesektorn till näringslivets tillväxt. Trenden för tjänstesektorns tillväxt totalt pekar för övrigt fortsatt nedåt, se diagram nedan.

Summerar vi de kommande negativa effekterna av en tydlig global avmattning och tydliga tecken på avkylning inom såväl tjänste- som byggsektorerna räknar vi med att svensk ekonomi endast växer med 1 procent under 2019. Läs mer i vår konjunkturprognos från november 2018.